2025-2030中国玩具行业出海投资:如何押注“全球化品牌”而非“出口商”?

前言

2025年,中国玩具产业已突破传统制造与代工模式,进入以文化赋能、技术驱动与生态协同为核心的全球化4.0时代。在智能玩具普及、IP经济爆发、地缘政治重塑贸易规则的背景下,中国玩具企业正从“产品输出”转向“文化价值输出”,通过IP运营、技术融合与本土化生态构建,形成覆盖设计、生产、营销、服务的全球化数字生态系统。

一、宏观环境分析

(一)全球经济格局重构与区域市场分化

根据中研普华研究院《2025-2030年中国玩具出海战略全景分析与发展路径研究报告》显示:全球玩具市场呈现“存量升级+增量扩张”双重特征。欧美市场受消费升级驱动,对STEM教育玩具、高端收藏类玩具需求旺盛;亚太地区中产阶层扩张推动消费升级,东南亚、印度等新兴市场儿童人口占比超30%,成为全球玩具消费的核心增长极;中东市场因家庭结构年轻化,对高端定制化玩具需求激增。地缘政治方面,欧盟《通用产品安全法规》(GPSR)强化化学安全与物理安全标准,东南亚国家通过投资法限制外资控股,倒逼企业优化供应链布局。

(二)政策红利与监管压力并存

中国“十五五”规划明确将智能玩具纳入文化数字化战略重点领域,对符合环保标准的企业给予碳排放补贴,推动行业向绿色可持续方向转型。同时,全球贸易壁垒升级,欧盟《可持续产品生态设计法规》要求企业建立全生命周期质量追溯体系,中国《智能玩具安全技术规范》等国家标准落地,倒逼企业提升合规能力。头部企业通过建立预检实验室将合规成本控制在营收的合理比例以内,而中小企业需加强供应链垂直整合以降低风险。

(三)技术革命重构产业底层逻辑

AI、AR/VR、物联网等技术深度渗透,推动玩具从“单向娱乐工具”向“互动教育载体”升级。字节跳动推出的AI玩偶“显眼包”通过火山引擎豆包大模型实现实时情绪反馈,用户粘性较传统玩偶提升;乐高与Roblox合作推出虚拟积木世界,用户日均活跃时长突破。技术迭代加速行业分化,具备多模态交互、情感计算能力的企业占据高端市场,而缺乏核心技术的企业面临淘汰风险。

(来源:国家统计局、中研整理)

(一)全球市场格局:从规模扩张到文化博弈

区域市场特征

欧美市场:教育理念升级驱动STEM玩具需求,美国市场中国厂商凭借“性价比+教育功能”方案占据份额。欧盟市场对环保材料要求严苛,企业需通过“摇篮到摇篮”认证降低碳关税成本。

东南亚市场:印尼、泰国中产阶层扩张推动玩具消费升级,中国品牌通过“本地IP合作+渠道下沉”占据份额。例如,泡泡玛特与泰国动漫IP“Mashimaro”合作推出联名盲盒,单系列销售额突破。

中东市场:沙特、阿联酋家庭对高端玩具需求旺盛,中国品牌通过“宗教文化适配+高端定制”服务抢占市场。奥飞娱乐推出“阿拉伯风格”芭比娃娃,服饰与配饰融入传统元素,客单价提升。

竞争格局演变

头部企业:泡泡玛特、奥迪双钻通过“IP运营+全渠道布局”构建壁垒。泡泡玛特在海外开设“盲盒体验店”,结合本地KOL营销,用户复购率提升;奥迪双钻收购日本TAKARA TOMY部分股权,获取动漫IP授权与渠道资源。

垂直领域深耕者:52TOYS聚焦收藏类玩具,通过“限定款+会员体系”满足成人收藏需求,海外会员数突破;星辉娱乐推出“智能遥控车”系列,集成AI语音交互与路径规划技术,用户粘性提升。

基础设施服务商:阿里云、京东物流为出海企业提供“智能仓储+跨境物流”解决方案,订单履约时效缩短,成本降低。

(二)中国玩具出口:从代工出口到品牌全球化

出口规模与结构

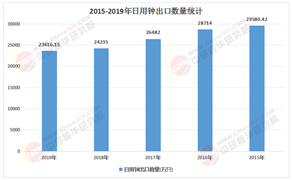

2025年前三季度中国出口潮玩超500亿元,覆盖200多个国家地区。其中,智能玩具、IP授权玩具占比提升至45%,泡泡玛特海外收益同比增长,美洲地区增速达,欧洲市场增长。企业通过本地化运营策略,在东南亚推出融合民俗的IP形象,在欧美市场侧重当代艺术表达,配合社交媒体营销与线下快闪店实现精准触达。

供应链重构与风险应对

全球芯片短缺导致智能玩具控制器交货周期延长,稀土价格波动影响电机成本,企业通过“多元化采购+长期协议”策略缓解压力。头部企业考察东南亚产能,星辉娱乐在泰国建设车模工厂,通过“太阳能屋顶+储能系统”实现绿电供应,碳关税成本降低。

(一)技术驱动:从智能交互到元宇宙融合

AI技术深化应用

AI玩具向“具身智能”进化,结合机器人技术实现复杂肢体动作能力。乐高计划推出可完成取物、跟随等任务的智能积木人;字节跳动研发的AI陪伴玩偶“显眼包”已实现动态内容生成,可根据儿童拼搭进度实时生成冒险剧情。

元宇宙生态构建

玩具作为儿童接触虚拟世界的首个硬件载体,其数据采集能力成为构建用户数字画像的关键节点。泡泡玛特推出“虚拟潮玩世界”,用户可通过VR设备收集数字藏品,实体玩具与虚拟资产绑定,用户留存率提升。预计到2030年,具备元宇宙功能的玩具市场份额将超20%。

(二)文化赋能:从IP运营到价值观输出

IP生命周期管理

企业通过“动画+玩具+主题乐园”泛娱乐生态延长IP生命周期。奥飞娱乐依托“超级飞侠”“喜羊羊”等头部IP,推出AI智能玩具实现语音交互与双语教学功能,用户覆盖多国;在成都、上海等地建设主题乐园,通过IP场景化运营提升用户粘性。

跨文化叙事能力

企业针对不同市场开发本土化IP,例如52TOYS推出“皮影戏”系列手办,将传统技艺融入玩具设计,相关产品在日本市场销售额增长;OHKU在欧洲市场推出绒绒怪系列,以“外表凶悍、内心柔软”的反差萌设计击中当地年轻人自我认知,成为头部品牌。

(三)可持续发展:从环保材料到循环经济

绿色制造转型

欧盟《持久性有机污染物(POPs)法规》限制传统塑料使用,倒逼企业采用PLA生物基材料、可降解淀粉基材料。星辉娱乐采用PLA生物基塑料制作车模,碳足迹较传统塑料降低,产品通过欧盟认证,出口成本降低。

循环经济模式

布鲁可积木推出“以旧换新”计划,回收旧积木再生制造,带动复购率提升;52TOYS推出“种子纸”包装,用户种植后可长出花卉,品牌社会价值提升,用户好评率提高。

(一)高价值投资赛道

智能早教硬件

AR技术应用产品溢价空间达60%,企业可通过C2M模式实现小批量柔性生产,库存周转率提升。例如,网易有道推出“AI编程机器人”,通过语音指令与图形化编程界面培养儿童逻辑能力,用户日均使用时长稳定。

IP衍生品市场

泡泡玛特2024年营收达130.4亿元,其中IP衍生收入占比提升。企业可通过“IP孵化平台+全渠道销售”一体化模式降低自有IP培育成本,中小品牌IP授权收入占比提升。

(二)风险预警与应对

贸易摩擦与合规风险

美国关税波动影响出口利润,企业需通过“中国技术+本地生产”模式缩短交付周期并规避风险。例如,实丰文化在东南亚设立生产基地,对冲地缘政治风险。

技术替代与隐私合规

AI玩具需通过GDPR、中国《个人信息保护法》认证,避免隐私泄露导致品牌危机。企业应优先选择具备自主知识产权交互算法、构建完整儿童内容生态的标的。

(三)战略实施路径

并购整合与生态协同

关注年营收15亿元的中型设计公司并购机会,例如乐高收购AI交互技术公司“玩芯科技”,实现技术赋能与渠道协同。

区域市场深耕

在墨西哥、东欧、东南亚等地构建“中国技术+本地生产”模式,服务企业数量突破。例如,星辉娱乐在泰国建设的车模工厂,享受当地税收优惠与土地补贴。

如需了解更多玩具行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国玩具出海战略全景分析与发展路径研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号