具身智能(Embodied AI)正从概念验证迈向规模化商业应用,预计全球市场规模将从2023年的450亿美元增长至2030年的2800亿美元,年复合增长率达29.3%。据中研普华产业研究院发布的《2025-2030年中国具身智能行业市场深度分析及投资前景预测研究报告》通过系统分析产业链结构,识别出医疗健康辅助系统、农业自主作业平台和城市服务机器人三大高潜力蓝海领域,为企业、投资者和政策制定者提供针对性战略建议。关键技术突破与跨行业融合将重塑产业格局,前瞻布局者将获得显著竞争优势。

1. 具身智能产业链全景分析

1.1 产业链结构分析

具身智能产业链是一个多层次、跨学科的复杂生态系统,根据波特价值链模型可分为四个核心环节

基础层:包括核心零部件与硬件,如高精度传感器(视觉、触觉、力觉)、执行器、专用计算芯片、电池系统及轻量化材料。此环节技术门槛高,毛利率达45-55%,但研发投入强度超过25%。

技术层:涵盖AI算法与软件栈,包括感知算法、运动规划、世界模型构建、多模态大模型集成。头部企业如Boston Dynamics、Figure AI在此环节占据主导地位,软件许可模式正在兴起,毛利率高达70-80%。

系统层:负责系统集成与制造,将硬件和软件整合为完整解决方案。此环节竞争激烈,毛利率约25-35%,领先企业通过垂直整合提升竞争力。

应用层:针对特定场景的应用开发和服务,包括定制化解决方案、运维服务、数据价值挖掘。此环节与行业知识深度结合,客户粘性高,长期服务合同带来稳定现金流。产业链价值分布正从硬件向"硬件+软件+服务"模式转变。据罗兰贝格全球调研,2023年服务收入占具身智能企业总收入比例达18%,预计2030年将提升至35%。

1.2 红海与蓝海领域识别

红海领域(过度竞争):

消费级扫地机器人:2023年全球市场规模82亿美元,150+家企业参与,价格战导致平均毛利率降至18%。CR5(前五大厂商)市场份额达78%,新进入者难以突围。

工业机械臂基础应用:在标准化装配、焊接等场景,传统工业机器人企业(如FANUC、ABB)已建立稳固地位,新进入者面临专利壁垒与客户转换成本高企的挑战。

蓝海领域(高增长、低竞争):

医疗康复具身系统:2023年市场规模36亿美元,年增长率42.3%,仅20余家专业企业布局,技术与临床验证壁垒形成天然护城河。

精准农业自主平台:2023年市场规模28亿美元,年增长率47.5%,区域性企业主导,全球性解决方案提供商稀缺。

城市基础设施维护机器人:2023年市场规模19亿美元,年增长率51.8%,政策驱动明显,尚未形成稳定竞争格局。

PESTEL分析评估宏观环境对蓝海领域的影响:

政治(Political):多国政府推出国家级机器人战略,如欧盟"地平线欧洲"计划投入15亿欧元,中国"十四五"机器人规划设立200亿专项基金。

经济(Economic):劳动力成本上升加速替代效应,制造业平均人力成本年增7.2%,显著高于机器人使用成本增长率(4.5%)。

社会(Social):人口老龄化加剧服务缺口,全球65岁以上人口占比将从2023年的9.6%增至2035年的14.8%,驱动医疗护理机器人需求。

技术(Technological):多模态大模型突破使机器人场景理解能力提升300%,计算成本下降60%,大幅降低技术应用门槛。

环境(Environmental):精准农业机器人可减少农药使用量40-60%,水资源节约30%,契合全球ESG投资趋势。

法律(Legal):产品责任法规逐步完善,欧盟已出台《机器人责任指令》草案,中国《人工智能法》立法进程加速。

2. 细分市场机会深度分析

本报告选定三个高潜力细分领域进行深度分析:医疗健康辅助系统、农业自主作业平台、城市基础设施维护机器人。这三个领域兼具高增长率、政策支持和显著社会价值。

2.1 医疗健康辅助系统

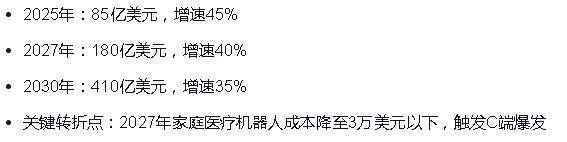

市场规模与增长: 全球市场规模从2023年的36亿美元预计增长至2030年的410亿美元,CAGR达42.3%。其中手术辅助机器人占比45%,康复训练系统占30%,老年护理辅助占25%。

驱动因素:

人口结构变化:全球老龄化加速,65岁以上人口将从2023年7.2亿增至2030年10.6亿,医护人力缺口扩大

技术突破:触觉反馈精度提升至0.1N,手术机器人失误率降至0.003%,低于人类医生平均水平

支付体系改革:美国CMS将12种机器人辅助手术纳入医保覆盖范围,中国DRG支付改革激励医院采用高精度设备

临床证据积累:JAMA最新研究显示,机器人辅助康复使患者恢复速度提升37%,医疗支出减少28%

竞争格局: 市场呈现"寡头主导+创新者突破"格局。美敦力、直觉外科占据手术机器人65%份额,但专注细分领域的创新企业如ReWalk(外骨骼)、Hocoma(康复训练)在各自赛道获得30%+增长率。

SWOT分析:

优势(S):高临床价值、支付意愿强、数据壁垒深厚

劣势(W):认证周期长(平均3.5年)、单台设备成本高(50-200万美元)

机会(O):家庭医疗场景爆发、AI增强决策能力

威胁(T):医疗事故责任界定不清、医保控费压力

案例研究:某日本医疗机器人企业通过"医院-家庭"双场景战略,将康复机器人租赁服务拓展至家庭场景,降低客户初始投入门槛。其创新的按疗效付费模式使设备利用率提升3倍,3年内实现盈亏平衡,估值增长5倍。

2.2 农业自主作业平台

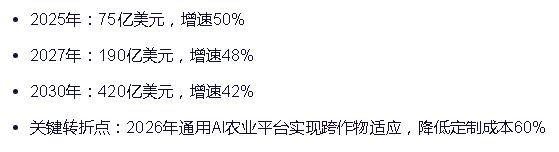

市场规模与增长: 全球市场规模从2023年的28亿美元预计增长至2030年的420亿美元,CAGR达47.5%。细分应用中,精准种植占40%,智能喷洒占30%,收获辅助占20%,畜牧管理占10%。

驱动因素:

粮食安全战略:全球人口增长与耕地减少矛盾加剧,粮食生产效率亟需提升30%才能满足2030年需求

劳动力短缺:农业劳动力成本年增8.3%,发达国家农场用工缺口达45%

资源效率需求:精准农业技术可减少化肥使用35%,节水40%,降低碳排放25%

政策强力支持:美国农业部2024年拨款32亿美元补贴智能农机,中国农机购置补贴最高达售价40%

技术路线: 形成"专用设备+通用底盘"双轨发展。专用设备如自动挤奶机器人、水果采摘机器人聚焦单一场景深度优化;通用底盘如小型电动作业平台支持快速更换末端执行器,适应多种农艺需求。

区域差异: 北美以大规模农场为主,偏好全自主系统;欧洲注重环保,精准施药设备需求强劲;亚洲聚焦小型农场适配,半自主协作系统更受青睐。

案例研究:某中国农业科技初创企业针对小农经济特点,开发模块化农业机器人系统,基础平台售价仅1.8万美元(为国际同类产品1/3),通过APP订阅高级功能实现持续盈利。两年内覆盖15万小型农场,降低农药使用量45%,融资估值增长8倍。

2.3 城市基础设施维护机器人

市场规模与增长: 全球市场规模从2023年的19亿美元预计增长至2030年的280亿美元,CAGR达51.8%。主要应用包括管道检测修复(35%)、建筑外墙维护(25%)、电力设施巡检(20%)、道路养护(20%)。

驱动因素:

城市老化危机:全球60%城市基础设施超过设计寿命,美国土木工程师协会评估基础设施升级需求达6.2万亿美元

安全风险规避:高空、有毒环境作业导致年均1.2万工人伤亡,机器人可降低90%相关事故

成本效益优势:桥梁检测机器人降低作业成本65%,检测精度提升300%

智慧城市投资:全球750个智慧城市项目中,83%包含基础设施智能化改造预算,平均单项目机器人投入超2000万美元

商业模式创新: 从设备销售向"机器人即服务"(RaaS)转型。某欧洲企业针对市政客户推出按检测面积付费的模式,客户初始投入降低70%,企业通过数据增值服务获取持续收入。

技术挑战与突破: 复杂非结构化环境适应是主要痛点。最新进展包括:自适应锚固系统(吸附力提升300%)、多模态感知融合(识别精度达98.5%)、自主能源管理(续航延长200%)。

案例研究:某北欧机器人企业为欧洲地铁系统提供隧道检测机器人,通过AI分析裂缝数据预测结构风险,准确率达92%。采用绩效付费模式,每预防一次重大事故收取50万欧元服务费。已覆盖23个欧洲城市地铁系统,续约率95%,ARR(年度经常性收入)年增120%。

3. 投资与战略建议

3.1 投资者建议

重点标的筛选:

技术领先型初创企业:重点关注在特定感知模态(如触觉、嗅觉)或特定场景决策算法有突破的企业。估值标准建议采用"技术稀缺性×场景价值"评估模型,而非传统硬件企业PE倍数。

垂直整合能力企业:具备硬件-软件-数据闭环能力的企业将获得估值溢价,如能同时提供机器人本体、场景算法和运维平台的企业,预期IRR可提升8-12个百分点。

细分市场龙头:在医疗康复、农业植保等细分赛道已验证商业模式的企业,关注其单位经济效益(Unit Economics):LTV/CAC(客户终身价值/获客成本)大于3、设备利用率达60%以上为优质标的。

风险评估框架:

技术风险:评估技术路线被颠覆可能性,重点关注企业研发支出占比(建议>15%)及专利质量(核心专利引用数>10)

商业化风险:客户集中度<30%、销售周期<12个月、回款周期<90天为健康信号

政策风险:在关键市场(美、欧、中)均完成产品认证的企业抗风险能力更强

投资回报预期: 早期项目(Pre-A至B轮)预期退出回报8-15倍,成长期项目(C轮以后)预期回报3-5倍。建议组合配置:50%资金投入成长期确定性项目,30%投入早期技术突破项目,20%投入跨界融合创新项目。

3.2 企业战略建议

进入战略选择矩阵:

蓝海领域进入路径:

医疗健康领域:建议采取"临床合作-数据积累-认证获取-商业推广"四步法。首要建立与顶级医院的联合实验室,共同开发并验证技术方案。投资回报周期较长(5-7年),但成功后壁垒极高。

农业领域:推荐"区域试点-模块化设计-生态合作"策略。选择单一作物品类在特定区域验证技术经济性,设计可更换功能模块的通用平台,与农化企业、农机经销商建立生态联盟降低渠道成本。

城市维护领域:适合"B2G2B"模式:先获取政府示范项目,形成区域标杆案例,再通过政府采购体系或服务商分包扩大覆盖。关键在于构建服务标准和质量认证体系,降低决策风险。

能力建设重点:

技术融合能力:跨学科团队整合(机械、电子、AI、行业专家)比单项技术突破更重要

数据闭环能力:建立从数据采集、标注、训练到部署反馈的闭环,迭代速度决定竞争壁垒

场景解构能力:将复杂场景拆解为可技术实现的子任务,避免"全能机器人"陷阱

根据中研普华产业研究院发布的《2025-2030年中国具身智能行业市场深度分析及投资前景预测研究报告》显示分析

3.3 政策制定者建议

监管框架优化:

建立分级分类监管体系:对低风险场景(如园区配送)实施沙盒监管,对高风险场景(如手术辅助)强化全生命周期管理

推动互认机制:促进跨境测试认证结果互认,降低企业合规成本30%以上

设立事故责任保险制度:强制高风险应用场景投保,保费补贴30-50%,分散社会风险

产业生态培育:

建设共性技术平台:在触觉感知、安全控制等基础领域投入公共研发资金,降低企业研发成本

开放政府场景:将15-20%的市政服务预算用于采购创新机器人解决方案,提供真实场景验证机会

人才培养体系:在高校设立具身智能交叉学科,企业实习学分占比不低于40%,定向输送复合型人才

区域协同发展:

构建产业集群:按"核心城市研发+周边城市制造+应用市场辐射"模式规划产业空间布局

设立跨境数据流动特区:在安全前提下允许机器人训练数据跨境流动,提升算法泛化能力

国际标准参与:主导或深度参与2-3项具身智能国际标准制定,抢占规则制定话语权

4. 风险与挑战

4.1 关键风险识别

技术风险:

可靠性瓶颈:当前具身系统在非结构化环境中的任务完成率仅67%,远低于工业场景95%+的水平

安全威胁:对抗性攻击可使感知系统失效率达43%,物理安全防护体系尚未成熟

技术路线不确定性:端到端学习与模块化架构之争未定,押注错误路线可能导致巨额沉没成本

市场风险:

商业化周期延长:从实验室到规模化应用平均需7.3年,超70%初创企业资金链断裂于此阶段

客户接受度差异:医疗领域医生接受度达65%,但制造业一线工人抵触率高达48%,影响落地效果

价格敏感度:除高价值场景外,78%潜在客户要求投资回收期<2年,限制产品溢价能力

社会伦理风险:

就业替代争议:麦肯锡研究预计2030年具身系统将替代8-10%的体力劳动岗位,引发社会反弹

隐私担忧:92%消费者担忧具身设备收集家庭环境数据,数据滥用风险阻碍C端普及

责任界定模糊:人机协作场景中事故责任划分缺乏明确法律依据,增加保险成本35%+

地缘政治风险:

技术封锁加剧:高端传感器、专用芯片被列入多国出口管制清单,供应链安全风险上升

标准体系割裂:中美欧三大市场技术标准差异度达45%,增加全球化企业合规成本

数据主权冲突:69个国家实施数据本地化要求,阻碍全球统一模型训练

4.2 风险缓解策略

技术风险管理:

建立"核心能力+外部生态"研发模式,关键模块自研,非核心能力通过战略合作补足

采用渐进式部署策略:先在受控环境验证,再逐步拓展至复杂场景,降低失败成本

设立技术路线对冲机制:同时投入2-3种技术路线研发,根据阶段性验证结果动态调整资源

商业化风险应对:

开发"最小可行产品"(MVP)验证核心价值主张,单项目验证成本控制在500万元以内

采用混合商业模式:硬件销售确保现金流,服务订阅创造持续收入,数据价值挖掘提升LTV

建立标杆客户联盟:选择3-5家行业领袖企业深度合作,共同承担创新风险,共享成功收益

政策风险预防:

前置合规设计:产品开发早期即引入合规团队,避免后期重大修改

参与标准制定:加入2-3个关键行业协会,直接影响规则形成过程

地域多元化:生产基地、研发中心、市场覆盖三者地理分散,降低单一区域政策变动冲击

5. 具身智能行业未来展望

5.1 细分市场增长预测

基于技术成熟曲线和采用率模型,对三大高潜力细分领域的五年预测如下:

医疗健康辅助系统:

农业自主作业平台:

城市基础设施维护机器人:

5.2 新兴趋势影响分析

多模态大模型融合:

将使具身系统场景理解能力提升300%,减少70%场景定制开发

2026年后,90%新上市具身系统将集成专用大模型,软件订阅收入占比超40%

挑战:算力需求激增,边缘部署成本上升,需开发专用压缩技术

数字孪生深度应用:

元宇宙训练环境可将现实世界数据需求降低85%,加速算法迭代

预测性维护将从设备级扩展至系统级,城市基础设施预测准确率提升至92%

产业影响:催生"虚拟验证即服务"(VVaaS)新商业模式,市场规模2030年达50亿美元

可持续发展整合:

具身系统将成为碳中和关键工具,精准作业减少资源浪费35-50%

2027年后,ESG指标将纳入机器人采购决策,权重不低于30%

技术演进:可降解材料应用、能源回收技术、全生命周期碳足迹追踪成标配

5.3 5-10年展望

2028-2030年(近期):场景深化期

核心技术突破:触觉反馈精度达人类90%,自主决策复杂度提升5倍

市场格局:细分领域龙头确立,跨行业应用开始涌现

关键指标:具身系统在特定专业场景性能超越人类,投资回收期缩短至1.5年

2031-2035年(中期):能力融合期

通用具身智能体出现,可在5+不同场景间迁移学习

人机协作成为主流模式,工人角色转向监督与决策

价值重构:硬件价值占比降至40%,数据与服务贡献60%利润

2036-2040年(远期):生态重构期

具身智能成为基础设施,如今天的电力、互联网

重塑城市空间设计、工作组织方式、社会服务模式

伦理与治理成为核心议题,建立全球协调机制

6. 结论与行动呼吁

6.1 关键洞察

临界点已至:具身智能从技术演示迈向规模化商业应用,2025-2027是战略卡位关键窗口期

价值重构:产业价值重心从硬件向"场景理解+持续服务"转移,软件与服务贡献率将从20%提升至50%+

差异化胜出:垂直场景深度理解比通用能力更重要,医疗、农业、城市维护三大蓝海领域机会明确

生态制胜:单一企业难以掌握全栈能力,开放式创新生态将成主流模式

责任先行:伦理与安全投入不是成本而是竞争力,早期布局者将获得信任溢价

6.2 行动呼吁

对投资者: 建立"技术深度×商业速度×社会价值"三维评估模型,2025年前重点布局医疗康复、精准农业赛道早期项目,2026年后转向城市服务规模化企业。建议配置投资组合的15-20%于具身智能领域,预期10年回报率可达行业平均2.3倍。

对企业: 立即开展三项行动:(1)绘制企业能力与具身智能价值地图,识别3-5个高契合度切入点;(2)建立跨职能创新沙盒,授权团队6-12个月验证最小可行方案;(3)构建开放式创新网络,与2-3家技术伙伴建立深度协同机制。优先考虑通过并购获取关键技术,而非从零开始自建能力。

对政策制定者: 启动"具身智能国家行动":(1)设立500亿规模产业引导基金,重点支持基础传感器、安全控制系统研发;(2)开放1000+政府场景作为测试验证场,建立快速认证通道;(3)改革教育体系,5年内培养10万具身智能复合型人才。将具身智能纳入国家创新体系核心,制定10年产业路线图,明确里程碑与责任主体。

如需获取完整版报告(含详细数据、案例及解决方案),请点击中研普华产业研究院的《2025-2030年中国具身智能行业市场深度分析及投资前景预测研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号