学习机中占比最大的为教育平板电脑,价格定位高于普通平板。教育平板提供整合的教育内容和应用,价格定位上更高。数据显示,2020年以来,3600元以上价格段的高端机型学生平板份额增长幅度最大,各大厂商的旗舰机型价格普遍已经接近或超过5000元。2021年预计教育平板电脑

AI技术的突破,使得大规模个性化学习成为现实。未来将把更多五育并举的场景和服务应用于AI学习机,让减负增效、因材施教覆盖更广泛的教育场景。

学习机是一种电子教学类产品,也统指对学习有辅助作用的所有电子教育器材。学习机载通信能力上也在不断加强,从原来的无法通信、无法更新资料发展到通过数据线从计算机上拷贝资源,再到利用无线通信自动更新资料。学习机可分为语言类学习机:如英语学习机、日语学习机、汉语学习机、韩语学习机、多国语言口语机等。

现在的传统学习机主要有两类,一类是以内容资源为核心,把视频电子教辅资料等大量的内容装到学习机里面,相当于一种学习资源的整合产品。另外一类是把一些学习软件APP装进去,可以看成是一个硬件的载体,其实就是一个平板加了学习的APP。

根据中研普华研究院《2021-2025年中国学习机行业竞争分析及发展前景预测报告》分析

目前学习机中占比最大的是学生平板,学生平板主要面向K-12学生用户,通过丰富的学习资源和学习功能吸引家长和学生群体,更适用于家庭学习场景。学生平板需求季节性较强,寒暑假期间的出货量会有明显上升。2020年中国学生平板电脑出货量为440万台。

我国学生平板的主流品牌包括步步高、优学派、读书郎、小霸王、科大讯飞等。其中步步高凭借核心的教育资源优势和长期的品牌影响力,在教育平板市场份额上占据首位。

学习机中占比最大的为教育平板电脑,价格定位高于普通平板。教育平板提供整合的教育内容和应用,价格定位上更高。数据显示,2020年以来,3600元以上价格段的高端机型学生平板份额增长幅度最大,各大厂商的旗舰机型价格普遍已经接近或超过5000元。2021年预计教育平板电脑的平均单价将达3731元。

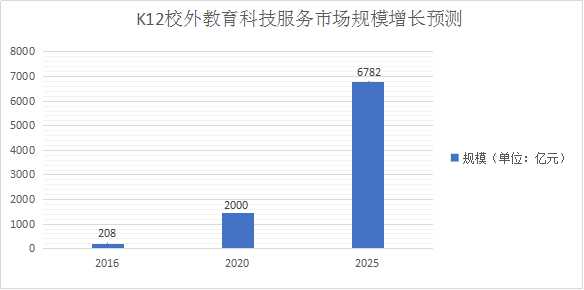

中国K12校外教育科技服务市场的总市场规模由2016年的208亿元增加至2020年的1456亿元,复合年增长率为62.7%。预计将于2025年的总市场规模进一步增加至6782亿元,自2020年至2025年复合年增长率为36.0%。

图表:K12校外教育科技服务市场规模增长预测

数据来源:中研网整理

随着K12阶段在校生群体规模扩大、市场购买率和产品售价水平的持续提升,假定疫情常态化下,未来几年学习机单价增速维持在2019年CPI水平,教育信息化的加速普及和发展以及80、90后家长对教育的日益重视,学习机的购买率水平有望进一步提高,高端市场有望迎来进一步发展。

2022年该行业前景趋势怎么样?想要知道更多行业详细分析,请点击查看中研普华研究院出版的《2021-2025年中国学习机行业竞争分析及发展前景预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2021-2025年中国气动工具行业竞争分析及发展前景预测报告

在现代市场经济活动中,信息已经是一种重要的经济资源,信息资源的优先占有者胜,反之则处于劣势。中国每年有近百万家企业倒闭,对于企业经营而言,因为失误而出局,极有可能意味着从此退出历史...

查看详情

2021年新增知识产权海关保护备案17667件海关总署发布数据显示,2021年,全国海关加大知识产权保护执法力度,全年共查7...

A股超4000只股下跌近期A股市场不断回落,一方面是因为外围市场大幅下跌影响A股市场情绪,而另一方面则是因为随着春节4...

健康概念饮料或将成为主流趋势近年来,健康饮料成为流行趋势,注重大健康观念的“60后”关注重点在包装水和茶饮料上,...

昨日新增本土确诊18例 涉6省市据国家卫健委网站消息,1月24日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团4...

储能是新能源领域技术产业的第三次爆发,我国储能的发展取决于能源结构转型的程度和电力体制改革的深度。储能的价值已U...

全钒液流电池行业发展前景如何?全钒液流电池行业未来投资趋势又如何?全钒液流电池是一种以钒为活性物质呈循环流动液...

学习机行业现状分析以及行业前景分析

学习机行业现状分析以及行业前景分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号