2021年起全球储能行业进入高速发展阶段。根据BNEF统计,2021年全球新增电化学储能装机规模为20.2GWh,较2020年实现翻倍以上增长,截至2021年底全球累计电化学储能装机容量约为56GWh。

随着储能行业的快速发展,安全性问题如何保障成为行业热议的话题。在业内人士看来,储能温控是储能系统安全性保障的关键一环,其主要用途是将储能电池设备温度保持在合理区间。储能集装箱空调适用于能源、电力、通信、实验研究、植物培植和新零售等对工厂预制模块化有需求的各行各业,储能集装箱空调就是用在储能系统上用来给电器设备除湿降温的,当储能集装箱与风、光电站高压侧并联时,储能单元将根据电网指令和电站运行状态信号,控制储能系统充放电,这样就可以平稳输电,有效解决“弃光弃风”问题,以此降低工厂用电成本,提高收益。

2021年起全球储能行业进入高速发展阶段。根据BNEF统计,2021年全球新增电化学储能装机规模为20.2GWh,较2020年实现翻倍以上增长,截至2021年底全球累计电化学储能装机容量约为56GWh。

储能空调行业的参与者根据技术路线来源分为两大类,第一类即风冷技术,大部分是以前空调相关的公司,包括精密温控(如英维克、申菱环境、朗进科技)、汽车空调热管理者(松芝股份、奥特佳、三花智控、银轮股份);第二类即液冷技术的公司,之前的业务是工业冷却相关者,如同飞股份、高澜股份。新能源公司能够凭借储能电池与热管理系统的一体化设计获得更好的性能,并凭借电池的市场占有率稳定热管理系统市场。另一方面,温控设备公司有更深厚的技术积累和规模优势,可能在成本和行业标准上取得优势。

据BNEF预测,未来十年将全球投资2620亿美元部署345GW/999GWh的储能系统,下游需求旺盛,带动温控需求高增长。2021年全球储能温控市场空间不足10亿元,预计到2027年市场空间超155亿元。

据中研普华研究报告《2022-2027年中国储能空调行业全景调研与投资战略咨询报告》数据显示

第八章 2022-2027年中国储能空调行业发展前景预测

第一节 2022-2027年储能空调市场发展前景

一、储能空调市场发展潜力

政策驱动国内外储能行业高速发展。国家宏观层面出台储能政策,《“十四五”新型储能发展实施方案》中指出2025年电化学储能系统成本降低30%以上,行业增速有望加速向上,由商业化初期步入规模化发展阶段,到2030年实现新型储能全面市场化发展,储能作为电气化时代能源调节必需品作用凸显。海外方面,欧美日澳等发达主体均颁布多项储能激励政策和规划。

盈利能力层面家庭储能目前优于电网/发电侧储能。美、欧、日、澳等发达国家一方面客观层面上很多家庭具备装分布式光伏+储能的条件,另一方面欧洲等地高电价(包括天然气等能源价格高)天然适合配置储能,因此当下海外户用市场储能需求强劲,家储产品利润率较高。电网/发电/通讯侧利润率有一定提升空间。

商业模式层面电网/发电侧还有很大改进空间。当下发电侧储能以消纳弃风弃光、政策要求强制配储能为主,电网侧储能主要是做火储联合调频。《“十四五”新型储能发展实施方案》中指出:在电源侧,鼓励新能源电站以自建、租用或购买等形式配置储能,发挥储能“一站多用”的共享作用;用户侧,鼓励不间断电源、电动汽车、充换电设施等用户侧分散式储能设施参与需求侧响应,商业模式的变革有望提升储能项目的盈利性,进而大幅提升相关领域的储能需求。

二、储能空调市场发展前景展望

政策驱动+电化学储能加速发展,打开储能温控市场空间。电化学储能因其可智能并网、响应速度快、不受地域限制的优点,成为近年新增储能装机主流。随着储能项目走向大规模化,锂电池储能的广泛使用,储能系统产生的热量也持续攀升,储能电站业主对储能温控等安全管理环节的重视程度日益提高,储能温控的需求将大幅提升,市场空间有望打开。

第二节 2022-2027年储能空调市场发展趋势预测

一、储能空调行业发展趋势分析

1、技术发展趋势分析

液冷系统在可靠性等方面仍然面临一定挑战。此前液冷在储能温控领域的应用相对较少,技术成熟度较风冷仍有一定差距,尤其是在运行的稳定性及可靠性方面。具体而言,液冷系统中管路容易出现腐蚀及沉积等情况,进而造成冷却液的堵塞或泄露,而水、乙二醇、硅油等常见冷却液都可能损坏电池或造成系统短路,导致储能电站安全隐患。此外,储能系统的设计寿命通常达到15年,但液冷系统内部泵阀的使用寿命往往为7年左右,两者之间存在一定的不匹配性,因此在储能项目的运行过程中极有可能需要通过关停等方式来对液冷系统进行维护或更换系统组件,从而影响项目经济性。

2、产品发展趋势分析

风冷系统散热效率低、温差控制较差且占地面积大,适用范围相对有限。首先,由于空气自身的比热容与导热系数较低,风冷系统的散热效率并不高,虽然能够满足当前大部分储能电站的温控需求,但随着储能项目单体规模与能量密度的不断提升,风冷系统在散热效率上的短板将逐渐显现。此外,常见的风冷系统中空气始终由进风口朝出风口单向流动,这将使位于空气进出口的电池之间存在较大温差,从而对电池的一致性造成较大影响,尽管目前已有组串式空调等改进方案,但这并没有从根本上解决风冷在温差控制方面的劣势。最后,风冷系统需要部署面积较大的散热通道,这将明显影响储能电站的空间利用率,从而制约储能集装箱规模以及能量密度的提升。基于上述原因,风冷系统在储能领域的适用范围存在一定的局限性。

液冷系统散热能力强且全生命周期成本较低,有望成为未来发展趋势。液冷是一种以水、乙二醇等液体为介质,通过热对流降低电池温度的冷却方式,对比风冷,液冷系统的结构更加复杂且紧凑,不需要部署大面积的散热通道,占地面积相对较小。同时,由于冷却液的换热系数与比热容更高且不受海拔和气压等因素影响,液冷系统拥有比风冷系统更强的散热能力,更加适应储能项目大规模、高能量密度的发展趋势。从成本上看,根据相关研究,在冷却效果相同的情况下,液冷系统的能耗通常远低于风冷系统。因此,虽然液冷系统的初始投资成本较高,但其在储能系统全生命周期中的综合成本可能反而低于风冷系统。综上,在某些场景中,液冷有望逐步替代风冷成为主流的储能温控形式。

二、储能空调行业市场规模预测

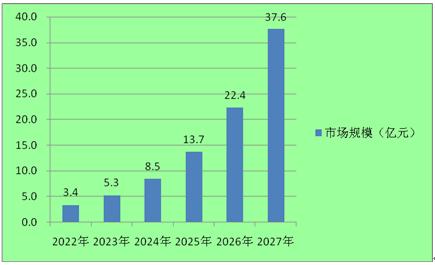

图表:2022-2027年我国储能空调行业市场规模预测

数据来源:中研普华

基于国内政策规划,预计至2027年我国储能新增装机将达到90GWh,相比2021年达到将近61%的复合增长率,按当前的降本趋势及液冷渗透率提高,预计到2027年液冷渗透率达到45%,风冷单位成本降低至0.22亿元/GWh,液冷系统单位成本降低至0.66亿元/GWh,对应市场规模为37.6亿元。

欲了解更多市场具体详情可以点击查看中研普华研究报告《2022-2027年中国储能空调行业全景调研与投资战略咨询报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国储能空调行业全景调研与投资战略咨询报告

储能集装箱空调适用于能源、电力、通信、实验研究、植物培植和新零售等对工厂预制模块化有需求的各行各业,储能集装箱空调就是用在储能系统上用来给电器设备除湿降温的,当储能集装箱与风、光电...

查看详情

碳刷具有优异的耐磨性和低的导电摩擦性,这对碳刷具有重要意义。碳具有优异的导电性,可以提供稳定、最佳的电阻率,根...

空速表是干嘛用的?空速是飞行器相对周围空气的运动速度。空速表就是测量飞机空速的仪表。飞行员可以根据空速表的显示...

近年来,中国制造逐渐撕掉“老土”等标签,呈现出高颜值、高品质。有的中国彩妆以浓郁“中国风”流露东方神韵,还有一...

自动进样器行业发展前景如何?在色谱实验分析中,能够定量的把样品送入色谱柱的装置,叫做进样器。进样器分为人工手动...

作为人们日常生活的一种消费品,洗涤用品无疑已有巨大的市场,众多品牌逐鹿其间,展开激烈的市场竞争。最早出现的洗涤...

常见的小家电有厨房,家居,个人生活小家电三种。需求量是触发行业发展的重要因素,小家电现在市场认可度很高,需求量...

2022年中国储能空调投资分析 储能空调市场规模预测

2022年中国储能空调投资分析 储能空调市场规模预测

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号