如今,专业美容在国内正处于发展阶段,行业发展空间巨大。2021年,中国美容市场规模为1933.3亿元。美容行业是一个很大的行业范畴,涵盖数百人的消费领域,大致可以分为两个行业:医美行业和生活美容行业。生活美容门槛相对较低,行业竞争激烈。随着生活美容进入2.0时代,

生活美容是指运用化妆品、保健品和非医疗器械等非医疗性手段,为消费者进行的诸如皮肤护理、按摩等带有保养或保健性的非侵入性的美容护理服务,具体包括美发、美甲、面部美容护理、美体塑身、足浴、SPA和化妆服务等。行业内的企业主要是小微企业,一般都有门店,门店的业务主要是美容服务,并通过美容服务推销化妆品等美容产品。由于行业内的很多企业一般都符合小微企业的定义,因此可以享受国家对于小微企业的税收等优惠措施。

随着中国人民生活水平的不断提高,富裕的中国人开始注重生活品质,追求健康、年轻、美丽的时尚生活。越来越多的人开始投资自己的形象,中国美容行业有了长足的进步。

如今,专业美容在国内正处于发展阶段,行业发展空间巨大。2021年,中国美容市场规模为1933.3亿元。美容行业是一个很大的行业范畴,涵盖数百人的消费领域,大致可以分为两个行业:医美行业和生活美容行业。生活美容门槛相对较低,行业竞争激烈。随着生活美容进入2.0时代,低端业态将逐渐被专业化取代,美容院发展必须有新的突破!

生活美容行业一般都是连锁经营,通过直营或者加盟模式创建连锁经营品牌,提供标准化产品、服务以及标准化的员工培训,各个连锁品牌通过统一的营销模式、销售话术拓客以及推广产品和服务。虽然门店加入连锁经营品牌,但在部分门店采用独立经营的方式。连锁化经营模式可以适当简化门店的经营方式,在产品供应、员工培训、营销模式、销售话术、门店管理等方面取得连锁品牌主题的支持,从而获得市场竞争优势。

一般门店的目标客户以女性为主,各类产品对应的目标客户都不同。比如有按摩服务的减肥产品,其目标客户一般在35-55岁的中产女性为主。生美行业的部分企业虽然加入了一些连锁品牌,可是运营方式一般都是以个体户形式的私人小作坊运作为主,是一种典型的”坐商”,主要覆盖门店周边3公里范围内的人群,一般以常住人口为主,有些门店也会开在商业中心,以白领为目标客户。

生活美容行业的产品主要分为三大类:美容仪器、美容服务、化妆品类,其中对于行业内的小微企业而言,他们以从事美容服务为主,兼营其他美容产品的销售。服务加商品打包成一整套产品来销售是主流。

盈利模式为生美行业的产品如化妆品类、服务类产品毛利很高,资金周转速度较快。行业的主要盈利模式是通过口碑、品牌、精心服务、价格大力拓展客户,用心服务客户,让客户满意,提高客户的购买频次和提高客单价来实现盈利。

随着国民生活水平的提高以及对生活品质的不断追求,美容美发业的消费需求旺盛,上下游产业和新兴业态快速发展,预估2025年中国美容美发行业市场规模将突破4459亿元。新一线和二线城市医美用户比重达59.3%,成为医美用户市场的重点渗透人群,未来下沉市场还有待进一步开发。

据中研普华研究报告《2022-2027年中国生活美容行业市场深度分析与发展趋势报告》分析

第二节 中国生活美容行业发展分析

一、中国美容行业发展

随着时代发展,中国自媒体行业兴起,美容护理理念得以广泛传播。随着中国人民生活水平不断提高,越来越多人开始对自身形象进行投资,日常护肤产品成为中国人民生活持续消耗品,家用护肤仪、化妆品等产品消费也逐渐增加,也有不少人选择使用医疗手段进行形象管理,中国美容行业得到长足发展。2021年,中国居民人均服务消费占人均总生活消费的44%左右,自2015年来,其复合增速比居民人均总消费复合增速高了1个百分点,达7.4%;中国居民人均医疗保健支出占比增至8.78%左右,复合增速达8.89%,比居民人均总消费复合增速高了2.5个百分点。

(一)萌芽期

20世纪70年代末至80年代中期,是我国美容业发展的萌芽期。其主要特点是:在技术和产品的使用上,主要以西方舶来品为主,强调全盘模仿、复制,美容项目比较单一。

在经营模式上以独立的作坊式为主,美容收费普遍偏高;从业人员大多是来自艺术、文化领域里,非常注重生活品位与情趣有开风气之先的勇气和精神的女士。

(二)成长期

20世纪80年代中后期,是我国生活美容业发展的成长期,这一时期较前期有了突出的进步。这一时期虽然仍以舶来品为主,但一些简单的美容手段(如纹绣),已经被运用到生活美容中来;

这个时期大量外出务工的女性开始进入生活美容业,并且日渐成为生活美容的主体力;顾客群开始增加,并且开始对生活美容服务的项目与质量有所选择和要求,对生活美容的需求进一步扩展。

(三)膨胀期

20世纪80年代末至90年代中期,是我国生活美容业发展的膨胀期。这一时期的主要特点是发展速度过快,从业人员良莠不齐,导致生活美容行业的发展缺乏规范,市场相对混乱,行业毁誉参半“利”与“弊”两方面的特点都相对突出。

(四)平稳期

20世纪90年代中后期至现在,是我国生活美容业的发展平稳时期,但在持续发展中,还伴有摇摆和不稳定因素.因此只能视为准成熟期。

这一时期的主要特点是:部分生活美容技术逐渐成熟,如皮肤管理、纹绣、美甲技术的解决,生活美容技术的科技含量明显增强,技术效能项目占绝对优势;同时,从业人员的素质、经营管理的水平、消费者的消费观念等方面也有了长足的进步。

二、中国生活美容行业发展现状

1、行业市场规模

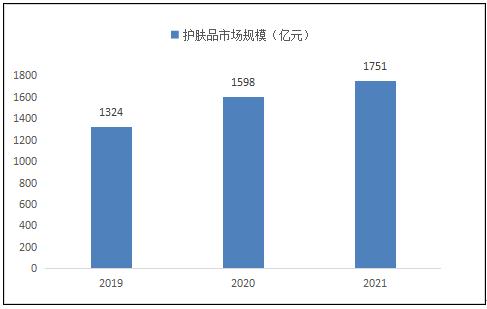

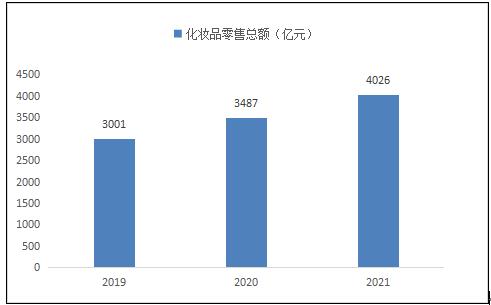

中国短视频行业爆火,个人美容、保养概念广泛传播,中国人民自身美容理念得以完善;随着生活水平提升,中国人民更加注重进行个人日常美容;中国电商平台的发展方便了中国人民对美容产品的购入。至2021年,中国化妆品零售总额达4026亿元,护肤品市场规模经估算也达1751亿元,自2015年的复合增速分别为10.13%、9.54%。其他家用美容产品,如各种家用美容仪等,市场销售情况近年来也直线上升。中国家用美容产品相关行业蓬勃发展,护肤品、化妆品行业逐渐占据生活美容行业更多市场份额。

图表:2019-2021年中国化妆品行业市场规模

数据来源:中研普华产业研究院整理

图表:2019-2021年中国护肤品行业零售总额

数据来源:中研普华产业研究院整理

2、行业区域分布

美容机构行业市场结构中,拥有长三角经济圈的华东市场占比最多,该区域市场前景更为良好,竞争尤为激烈;华北、华南地区分列二、三位,京津、广深等龙头城市带动周边美容机构市场;华中以11.8%的市场占比列第四,武汉、长沙等城市美容机构行业需求较大;西北、东北经济下滑,美容行业需求相对保守;西南地区经济欠发达,美容行业需求较少。

根据美团平台数据显示,按照城市的层级来看,一线城市美业店星,级整体高于新一线城市,新一线城市美业店星级整体高于二线城市。一线城市4星及以上美业商户的占比达到61%,其中北京、上海、深圳、广州4星及以上美业商户的占比分别为67%、67%、55%、54%。新一线城市4星及以上美业商户的占比为50%,其中天津、南京、青岛4星及以上美业商户的占比分别达到69%、65%、58%。二线城市4星及以上美业商户的占比为35%,其中厦门、宁波、哈尔滨4星及以上美业商户的占比分别为61%、54%、48%。

欲了解更多市场具体详情可以点击查看中研普华研究报告《2022-2027年中国生活美容行业市场深度分析与发展趋势报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国生活美容行业市场深度分析与发展趋势报告

生活美容是指运用化妆品、保健品和非医疗器械等非医疗性手段,为消费者进行的诸如皮肤护理、按摩等带有保养或保健性的非侵入性的美容护理服务,具体包括美发、美甲、面部美容护理、美体塑身、足...

查看详情

DDC(Direct Digital Control)直接数字控制,通常称为DDC控制器。DDC系统的组成通常包括中央控制设备(集中控制电D...

殷瓦钢是殷钢,又叫殷瓦合金,是一种镍铁合金,它的热膨胀系数极低,能在很宽的温度范围内保持固定长度。殷瓦钢之所以...

水路运输行业前景如何?水路运输行业是什么?水路运输指利用船舶、排筏等浮运工具,以港口或港站为运输基地,在江、河、...

棕榈油是一种热带木本植物油,是目前世界上生产量、消费量和国际贸易量最大的植物油品种,与大豆油、菜籽油并称为“世...

内蒙古危险废物处理行业市场前景及现状如何?内蒙古自治区发改委在《关于核定内蒙古自治区新增(修订)医疗服务项目价2...

当前各个行业及省市都在抓紧制定转型升级战略,零售百货行业也应抓住当前有利时机,培育和健全企业创新机制。零售百货...

2022生活美容行业发展现状及市场规模分析

2022生活美容行业发展现状及市场规模分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号