近两年全国奶制品需求大幅增长,人均奶制品消费量从2019年的35.8公斤上升到2021年的42.3公斤。相比2019年,2021年全国奶类产量总量增加480万吨,年均增长7%,2022年上半年增长8.4%。

纯牛奶是最古老的天然饮料之一,被誉为“白色血液”,对人体的重要性可想而知。在不同国家,纯牛奶也分有不同的等级。目前最普遍的是全脂、低脂及脱脂纯牛奶。

近两年全国奶制品需求大幅增长,人均奶制品消费量从2019年的35.8公斤上升到2021年的42.3公斤。相比2019年,2021年全国奶类产量总量增加480万吨,年均增长7%,2022年上半年增长8.4%。

就自给率而言,2021年全国奶类总供给量为6007吨,其中,国内奶业总产量为3778万吨,进口乳制品2229万吨,自给率为62.9%。《中国居民膳食指南(2022年)》建议乳制品每天摄入量为300克-500克。按下限算,全国奶类总需求量是1.5亿吨,如果按照62.9%的自给率计算,国内需要达到5657万吨的产量。

2021年,我国进口乳制品折合液态奶占到全球贸易总量的32%。如果按照奶类消费需求4%增长率算,2025年我国奶制品进口量要占到全球贸易总量的36%。专家表示,目前乳制品主要出口国家和地区是新西兰、澳大利亚、美国、欧盟,但联合国粮农组织预测,到2031年,全球牛奶产量将达到10.6亿吨,1/3以上增产来自南亚。不可能完全依靠进口满足国内需求,因此70%的自给率是底线,也是中国奶业的奋斗目标。

据中研产业研究院《2022-2027年纯牛奶市场投资前景分析及供需格局研究预测报告》分析:

目前,全国奶类需求每年5500万吨,五年后至少是6000万吨以上,农业农村部等九部委《 关于进一步促进奶业振兴的若干意见》中提出,“力争到2025年全国奶类产量达到4500万吨” 也就是说按照目标要求,到2025年,牛奶产量需要增加约1000万吨,年均增加约200万吨,艰巨的任务,要想更上一层楼,就需要加倍努力。

具体而言,一是奶业综合产能明显提升,奶类产量突破4500万吨,奶源自给率保持在70%以上,乳制品质量安全水平不断提高,产品监督抽检合格率保持在99%以上;二是产业链稳定性明显提升,产业链利益联结机制显著优化;三是奶业核心竞争力明显提升,打造一批S级奶牛场和一批3A级乳品企业;四是奶业绿色发展水平明显提升,奶牛养殖废弃物综合利用率达80%以上。

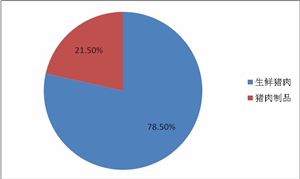

从消费看, 一方面受疫情影响,消费健康意识增强,乳品消费需求将继续增加,疫情期间提升免疫力的诉求也进一步刺激了消费者对于高品质乳品的偏好。优质奶源是高品质乳品生产的基础,推动生鲜奶需求增加。

另一方面受疫情、消费偏好、宣传引导等因素推动,低温奶消费需求旺盛, 加上“超巴”鲜奶有效延长低温奶货架期,市场发展迅猛,进而增加生鲜奶消费需求;此外,《乳制品质量安全提升行动方案》提出鼓励企业使用生鲜乳生产乳品,也将推动原料中直接使用生鲜乳的比例将趋于上升。

想要了解更多纯牛奶行业的发展前景,请查阅《2022-2027年纯牛奶市场投资前景分析及供需格局研究预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年纯牛奶市场投资前景分析及供需格局研究预测报告

纯牛奶是最古老的天然饮料之一,被誉为“白色血液”,顾名思义是从雌性奶牛身上所挤出来的。在不同国家,纯牛奶也分有不同的等级,目前最普遍的是全脂、低脂及脱脂纯牛奶。在激烈的市场竞争中,...

查看详情

风能是一种可再生能源。近年来风力发电技术在全世界的市场份额、规模和技术设计方面都经历了快速发展,风力发电将成为...

小程序是一种不用下载就能使用的应用,也是一项门槛非常高的创新,经过将近两年的发展,已经构造了新的小程序开发环境...

“双11”购物节折射消费市场新趋势第14个“双11”购物节的到来,再次点燃了消费者的购物热情。“双11”购物节折射出消...

水务行业是指由原水、供水、节水、排水、污水处理及水资源回收利用等构成的产业链。中国水务行业发展规划 水务行业未...

随着一系列政策不断落地,目前房地产企业融资情况已出现改善。中指研究院最新监测数据显示,2022年10月份,房地产企业...

酒类消费将快速升级第106届全国糖酒商品交易会日前在成都召开,5032家食品饮料、酒类等领域的企业参展,覆盖产业链各3...

中国纯牛奶产业消费现状 纯牛奶产业市场需求分析

中国纯牛奶产业消费现状 纯牛奶产业市场需求分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号