2022年,我国游戏行业受新冠疫情影响,多项市场指标出现下滑。企业生产研发受限,项目进度严重滞后;招聘需求紧缩,岗位优化频繁;资本信心不足,企业投融资困难;用户削减个人开支,娱乐消费数额显著降低;海外竞争更加激烈,企业出海阻力增大。中国移动游戏市场实际销

移动游戏指用户使用手机或平板终端,通过移动互联网进行专业适配手机或平板的单机游戏和网络游戏。根据接入方式、表现形式、内容与平台的不同可以将移动游戏分为以下类型:

游戏种类/类型:经典分类包括动作(ACT).冒险(AVG)角色扮演(RPG).第一/三人称射击(F/TPS)竞速赛车(RAC)体育(SPG)策略(SLG)即时战略(RTS)音乐(MUG)格斗(FTG)益智休闲(PUZ)模拟经营(SIM)桌面棋牌(TAB)。

目前中国移动游戏市场正处于发展的关键节点:无论是版号导致的行业洗牌,还是5G、云游戏等新欣技术带来的行业革新,都有可能彻底改变行业格局。移动游戏行业在短期仍将保持较为稳定的发展趋势,直到新欣技术能带来交互稳定、定价合理、玩法成熟的用户体验时,移动游戏市场可能会进入新一轮的格局变化。

近年来,我国自主研发的游戏产品出海规模逐年攀升,海外影响力、海外市场份额、全球用户规模不断扩大。"走出去"的范围从港澳台地区、东南亚地区为主逐步转向全球,在发力美国、日本、韩国以及欧洲等成熟市场的同时积极探索中东、印度、俄罗斯、巴西等新兴市场。出海游戏类型与题材也逐渐丰富。

游戏行业产业链的参与者主要包括游戏研发商、游戏发行商和分发渠道商。规模较小、不具备丰富发行运营经验的游戏研发商多专注于游戏开发,而腾讯、网易、三七互娱等头部厂商则采用"研运一体"的经营模式。

游戏下游分发渠道主要包括硬件官方商店(华为、小米、酷派应用商店等)、第三方应用商店(腾讯应用宝、AppStore、GooglePlay等)、超级APP(抖音、头条、微博、微信等)、广告平台以及垂直社区平台。

移动游戏平台选择更多样,主流平台包括iOS、第三方市场、移动厂商。

1.基于产品销量的推动,苹果iOS平台正在逐渐成为世界最流行的游戏平台。开发者可以通过将自己开发的游戏上传到AppStore。

2.第三方市场:第三方市场主要就是应用宝,360手机助手,百度,豌豆荚等。第三方市场对APP类型的限制比较小,应用总量很大,这些市场的手机装机量很大,所以应用分发量很大。

3.移动厂商市场就是华为,小米,VIVO,OPPO,魅族,三星等。厂商都会在自家品牌的移动终端默认安装应用商店,对应用的上架把控比较严格,应用质量要求比较高。移动手机厂商已经占住了渠道流量口,现在每个手机上都有应用市场。

媒体市场持续变化,发行商的推广竞争围绕内容及数据展开。由于市场供应的多样性和市场竞争的激烈,绝大多数游戏产品都需要借助广告,从而获得更多的用户,并驱动产品运营及业务运转。同时,短视频用户市场的同比增长最为显著,信息量和搜索亦增长明显。

品类市场变化迅速,发行商将持续推动品类多元化。用户总时长分布占比中,主流关注度较少、新产品供应断档近年来的棋牌继续保持领先地位。排名分别是棋牌、消除、moba、fps、沙盒、SLG、动作冒险、回合制、CCG、APRG。在整个过程中发行商前端的优势不可替代,在市场、用户等层面的经验和能力是降低产品研发试错成本的核心。

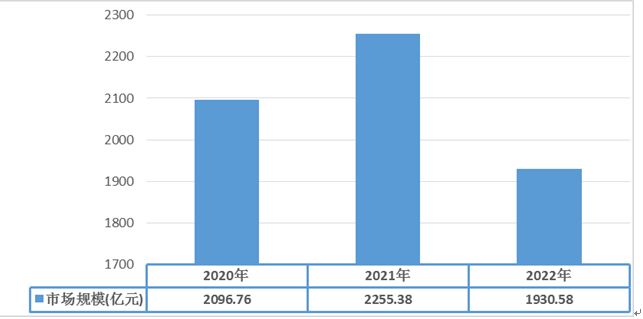

图表:2020-2022年中国移动游戏市场规模分析

数据来源:中国音数协游戏工委

根据中研研究院《2023-2028年中国移动游戏产业发展现状与市场运营研究报告》分析得知,2022年,我国游戏行业受新冠疫情影响,多项市场指标出现下滑。企业生产研发受限,项目进度严重滞后;招聘需求紧缩,岗位优化频繁;资本信心不足,企业投融资困难;用户削减个人开支,娱乐消费数额显著降低;海外竞争更加激烈,企业出海阻力增大。中国移动游戏市场实际销售收入1930.58亿元,比上年度减少324.8亿元,同比下降14.40%。

近年来运营商加速推进5G搭建,为云游戏提供了很好的大环境,腾讯、网易、三七互娱、盛趣、中手游、游族、完美世界等游戏厂商在内均有所布局。从目前状况来看,入局云游戏的基本是头部企业,长期来看,云游戏的发展竞争最终也将回归精品为王的时代。

云游戏是游戏产业一次重要技术革命。云游戏给游戏产业注入了强力的新基因:硬件不再成为桎梏,主机、PC和手机三端合一。这会给产业带来根本性的变化,玩家的体验模式和付费模式都面临着剧变,就像智能手机的崛起带来了如今百花齐放的手游市场。游戏本身模式上的改变将会极大扩展游戏的创新边界,进一步打开游戏产业的市场发展空间。

传统游戏分发渠道主要有两类:第三方渠道、手机厂商渠道,其中华为、OV等头部安卓手机厂商,牵头成立"硬核联盟"分成高达50%,高昂的分成比例导致渠道方与游戏厂商积怨已久。

2020年,众多新上线移动游戏抛弃主流安卓渠道,主攻买量发行。从以渠道为中心,到去渠道化风潮,渠道的议价权逐渐减弱。

TapTap是一款游戏分发平台,坚持不联运,呈现好游戏和让利开发者的创新商业模式,使得其在"硬核联盟"和互联网巨头的夹击中快速生长,发展成备受年轻人喜爱的一款游戏社区产品之一。

TapTap不仅是游戏渠道,也是提供游戏社交的社区。TapTap用户集中在24岁以下,人均使用时长、月均活跃天数均超平均值,用户粘性强。

移动游戏在整体行业的买量投放中占比较高,其中投放买量广告应用数量中移动游戏占比超6成。视频是移动游戏买量广告投放的主要形式,占比超7成。

未来随着圈层游戏、精品化游戏的发展,游戏在研发阶段便已奠定获客优势,传统分发渠道意义显著变小,买量、TapTap等新渠道模式蓄势待发。

VR、AR、区块链都是近两年涌现出的、与游戏产业关联性较强的新技术。但从实际的市场表现来说,大多都只是"昙花一现",对市场格局并没有产生太大的影响。就目前来说,"5G+云游戏"是国内外所有厂商都在布局的下一个战略点。云游戏不仅打破了PC、手机、电视等游戏设备之间的壁垒,同时也打破了传统游戏的分发模式和收费模式,这意味着云游戏一旦被用户所接受,将从底层逻辑开始改变游戏市场的产业链结构。对于游戏研发商、游戏发行商、游戏分发渠道来说,云游戏技术是一次重大的机遇也是一次严峻的考验。

近年来,5G网络与云计算等技术领域的进步与革新成为推动游戏产业发展的重要因素。同时,国内游戏产业链持续升级,包括游戏直播、电子竞技等新业态为游戏产业发展提供新的增长点。自主研发能力是决定一款移动游戏品质的核心要素,直接决定产品的稳定性、可玩性及平衡性,而稳定性、可玩性及平衡性又是决定移动游戏产品能否成功的最重要因素。同时游戏中角色能力的设计、收费道具的开发等一系列游戏数值策划对一款游戏的可玩性和平衡性也有重大影响,这些都依赖于游戏团队的自主研发能力。根据调研,国内游戏企业研发人员通常占企业员工总数的50%以上,研发费用占到收入的15%以上。2022年,移动游戏公司为了在2023年抢占更大的市场份额,准备推出更多移动游戏,这也催生了移动游戏公司对人才需求的旺盛。

在移动游戏市场高速发展的影响下,移动游戏用户的游戏习惯已经养成,市场热点的切换将加速新爆款游戏的盈利能力和活跃度。同时由于国内游戏移动游戏产业垄断格局明显,拓展海外游戏市场将成为寻求增量市场突破的重要战略;游戏研发厂商将切合具体市场需求与当地用户环境打造适合海外市场的游戏类型。此外,未来的移动游戏厂商将会围绕移动电竞进行战略布局,研发更多具备观赏性、竞技性的移动游戏产品并打造专业化、规模化的移动电竞赛事。

老游戏的衰落和新游戏的缺位,是造成2022年移动游戏市场同比下跌的主要原因。市场现有主力产品是运营多年的游戏,而这些老产品除了用户活跃度下降外,运营活动对充值流水的刺激已呈现出乏力状态;此外,新品往往是每年市场增量的重要来源,然而因产品受研发周期限制,2022年成为潜力新品上线小年,这点在2023年有望得到改善。

除了内部因素,宏观经济和互联网行业的变化也从外部影响着游戏行业。吕惠波表示,文化娱乐消费会受到经济状况的影响,这一年来宏观经济的因素也影响到了游戏市场的表现;从整个互联网来看,目前缺乏新增的流量来源,流量价格持续上涨,也影响到了游戏产品的持续获客,且用户对于游戏广告产生了抵触,买量打法遭遇阶段性挑战,游戏企业在买量端的投入产出比持续下降。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国移动游戏产业发展现状与市场运营研究报告

移动游戏指用户使用手机或平板终端,通过移动互联网进行专业适配手机或平板的单机游戏和网络游戏。2022 年,我国游戏行业受新冠疫情影响,多项市场指标出现下滑。企业生产研发受限,项目进度严...

查看详情

农业保险行业市场多大?2022年中央一号文件,首次将“强化乡村振兴金融服务”单独列为一项重要内容,提及保险达10次之2...

随着中国市场经济不断发展,防伪技术在中国的发展也实现质的飞跃。由于品牌持有者对产品防伪需求的不断强化,越来越多...

近日,“卤味三巨头”品牌周黑鸭、绝味食品、煌上煌陆续发布的业绩预告显示,2022年预期净利润均有所下降,导致一则“...

2月23日下午,由广东省商务厅、广东省工业和信息化厅联合主办的2023年全国消费促进月暨广东汽车消费节(春季)活动在N...

我国食品添加剂行业整体发展态势良好,市面上常见的食品、饮料等产品中,大多数都添加了食品添加剂,食品添加剂市场规...

化工新材料产业作为新材料产业的重要组成部分,是化学工业中较具活力和发展潜力的新领域,代表着未来化学工业的发展方...

微信扫一扫

微信扫一扫

“游戏+”模式跨界为多产业创新赋能 移动游戏产业发展现状研究报告2023

“游戏+”模式跨界为多产业创新赋能 移动游戏产业发展现状研究报告2023

研究院服务号

研究院服务号