现代家居业起源于上世纪90年代,栉风沐雨30余载,行业迈入平稳发展期。家居需求主要产生于消费者购房后的装修环节,因而发展历程与房地产行业息息相关。20世纪80年代末到90年代初,伴随我国商品房兴起、居民住房条件改善,家居消费需求开始快速崛起;同时借改革开放春风

一、中国家居行业发展历程

现代家居业起源于上世纪90年代,栉风沐雨30余载,行业迈入平稳发展期。家居需求主要产生于消费者购房后的装修环节,因而发展历程与房地产行业息息相关。20世纪80年代末到90年代初,伴随我国商品房兴起、居民住房条件改善,家居消费需求开始快速崛起;同时借改革开放春风,西方先进制造设备开始引入中国,我国家居制造业开始告别手工打造,进入机械化、规模化生产的工业之旅。

我们将2000年以来的家居行业发展历史划分为三大阶段:

第一阶段(2000-2010年):伴随地产高速发展,行业规模迅速扩张这一阶段,中国地产行业高速发展,据Wind数据,2000-2010年间商品房销售额/销售面积CAGR分别为30.89%/19.95%,地产的高速发展催化下游家居行业高景气。据统计局数据,2000-2011年规模以上家具制造企业总收入从345亿上升至4305亿,增长了约12倍,CAGR为28.73%。行业起步早期,受到家居运输半径影响,行业竞争以区域为主,规模以上企业数量迅速增长,据Wind数据,2000-2010年规模以上家具制造企业从1449家上升至5876家,欧派家居、索菲亚、顾家家居、敏华控股、喜临门等当前主流定制、软体家居企业均在这一时期(或更早的90年代)成立。

第二阶段(2011-2017年):地产调控陆续加码,行业增速逐步降温这一阶段地产调控总体趋严,2009年12月国务院出台“国四条”遏制部分城市房价过快上涨,2016年起首次提出房住不炒,房地产行业销售增速开始放缓。据Wind数据,2011-2016年间商品房销售额/销售面积CAGR分别为14.74%/7.57%,家居行业需求增速也随之放缓。据Wind数据,2011-2017年我国规模以上家具制造企业总收入从4947亿元上涨至8788亿元,CAGR为10.05%,增速较上一阶段明显下行。同时,规模以上家具企业数量增长亦有所放缓,据Wind数据,2011-2017年规模以上家具制造企业数量从4125家上涨至6000家,这期间包括顾家家居、欧派家居、喜临门在内的多家家居龙头企业率先上市,行业差距快速拉开。

第三阶段(2018年至今):地产红利逐渐退去,行业迈入平稳发展2018年以来,坚持房住不炒的总基调下,地产销售增速进一步下滑至个位数,据Wind数据,2018-2021年我国商品房销售额/销售面积CAGR分别为6.65%/1.49%,新房销售红利期或已接近尾声,行业转而迈向存量时代。据Wind数据,2018-2021年规模以上家具制造企业总收入从7082亿元上涨至8005亿元,CAGR为4.17%,增速已降至个位数。在地产红利减退的大背景下,家居龙头企业依托产品、渠道、供应链等竞争优势逆势向前,行业进入快速提份额阶段,行业集中度有望持续提升。

二、我国家居行业发展特点分析

国家统计局数据显示,当前,我国家庭户人均居住面积达到41.76平方米,平均每户居住面积达到111.18平方米。我国城市家庭人均居住面积为36.52平方米,平均每户居住面积达到92.17平方米。广大城乡居民的居住条件得到了很大改善,“住有所居”不断得到更好实现。而未来从“有其屋”到“优其屋”的过程中,家居家装行业将大有可为,发挥更加重要的作用。

消费是经济增长的主引擎。2021年,居住消费已经占到整个国民消费支出的第二名,仅次于食品消费。落实好扩大内需战略,促进消费潜力释放和升级,促进家电家具家装消费成为重要一环。家居产业具有规模体量大、消费带动强、产业覆盖广的特点。2021年,家电、家具、照明电器、五金制品四个重点行业规模以上企业营业收入达3.8万亿元,占轻工业比重近20%。

家居行业健康发展得到了政策层面的重视。工业和信息化部、住房和城乡建设部、商务部与市场监督管理总局联合发布《推进家居产业高质量发展行动方案》,为家装行业高质量发展指明了方向。《方案》明确,将在家居产业培育50个左右知名品牌、10个家居生态品牌,推广一批优秀产品,建立500家智能家居体验中心,培育15个高水平特色产业集群,以高质量供给促进家居品牌品质消费。

数字化和绿色化是家居行业未来转型的重要方向。《推进家居产业高质量发展行动方案》明确,将深化推进产业数字化。将增加健康智能绿色产品供给。编制发布升级和创新消费品指南,细分领域,细化品种,加强消费引导。发展天然材质家居产品,推进5G与智能家居融合,发展基于5G技术的终端产品。将大力推行绿色制造,加强绿色材料、技术、设备和生产工艺推广应用。

三、家居行业运行规模分析

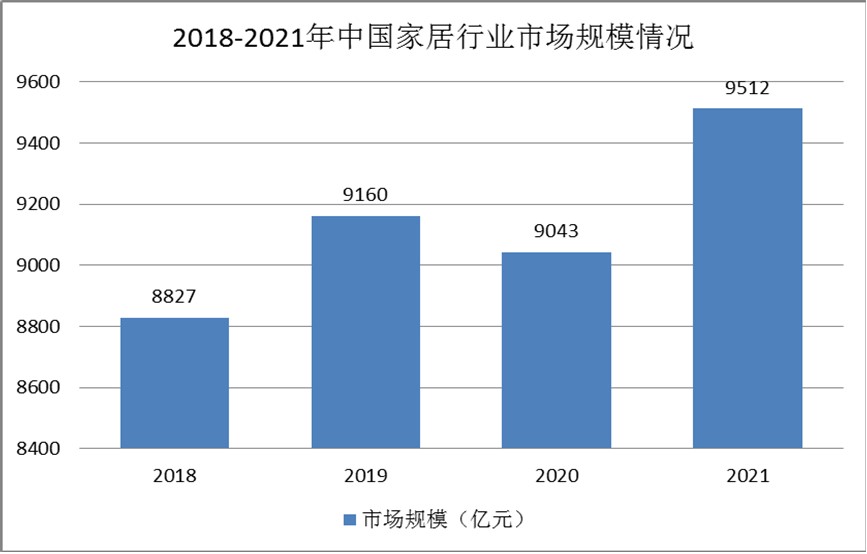

时至今日,我国早已成为全球最大的家居生产国、消费国和出口国,数据显示,2021年我国家居产业的总规模约为9512亿元,折合约1408亿美元,领先美国约400亿美元,位居全球首位,海关数据显示,2021年我国家具及其零件出口金额达738.31亿美元,亦为全球最大的家居出口市场。

图表:2018-2021年中国家居行业市场规模情况

疫情反复扰动,加速中小企业出清疫情反复扰动,家居行业层面需求承压,亏损企业占比扩大。新冠疫情全球爆发至今已接近2年半,尽管我国疫情管控效果较好,但期间全国多地疫情仍数次反弹,据不完全统计,武汉疫情以来,北京、东北、广东、江苏、浙江、天津、上海等区域疫情均出现阶段性反扑,反复对实体经济带来扰动。而家居作为大宗消费,本身依赖线下体验促成交,且具备上门服务属性,因此行业受疫情冲击较为明显。

《2022-2027年中国家居行业市场全景调研与发展前景预测报告》由中研普华产业研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国家居行业市场全景调研与发展前景预测报告

家居行业研究报告主要分析了家居行业的市场规模、家居市场供需求状况、家居市场竞争状况和家居主要企业经营情况,同时对家居行业的未来发展做出科学的预测。中研普华凭借多年的行业研究经验,总...

查看详情

一、中国家居行业发展历程现代家居业起源于上世纪90年代,栉风沐雨30余载,行业迈入平稳发展期。家居需求主要产生于消...

一、中国家居行业发展历程现代家居业起源于上世纪90年代,栉风沐雨30余载,行业迈入平稳发展期。家居需求主要产生于消...

近几年我国移动游戏用户渗透率达到较高水平后,用户增速明显放缓,用户红利结束驱动我国移动游戏市场增长转向由用户付...

根据中研普华研究院撰写的《2023-2028年中国钢结构行业发展前景及投资战略分析报告》显示:一、国内钢结构规划类政策1...

根据中研普华研究院撰写的《2023-2028年中国第三方检测行业发展前景及投资战略分析报告》显示:第三方检测是伴随着贸2...

一、中国隐形眼镜护理液行业上游运行现状分析化学防腐剂1、有机化学防腐剂主要包括苯甲酸及其盐类、山梨酸及其盐类、2...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号