胶原蛋白是由动物的成纤细胞合成的一种生物高分子,是一种白色、不透明、无支链 的纤维型蛋白质。胶原蛋白富含人体需要的甘氨酸、脯氨酸、羟脯氨酸等氨基酸,其 中甘氨酸含量占到将近1/3,而羟赖氨酸和羟脯氨酸是其他蛋白质缺乏的成分。

胶原蛋白是由动物的成纤细胞合成的一种生物高分子,是一种白色、不透明、无支链 的纤维型蛋白质。胶原蛋白富含人体需要的甘氨酸、脯氨酸、羟脯氨酸等氨基酸,其 中甘氨酸含量占到将近1/3,而羟赖氨酸和羟脯氨酸是其他蛋白质缺乏的成分。

胶原蛋白具备高拉伸强度、生物降解性能、低抗原活性、低刺激性、低细胞毒性以及 作为人工器官骨架或创伤敷料时促进细胞生长、促进细胞粘附、与新生细胞和组织协 同修复创伤等特性,这让胶原成为一种适用范围广泛的生物医用材料,目前已应用在 敷料、人工器官再生医学、组织工程、生物护肤等领域。

胶原蛋白产业链已发展较为成熟且分工明确。1)在上游环节:胶原蛋白产业链上游 由制备胶原蛋白所需的原料供应商组成。对于天然胶原的制备,需采购牛跟腱等动物 原料,对于重组胶原蛋白生产厂商,需采购酵母浸粉、菌种等原辅料,其市场较为分 散。2)在中游环节:利用天然胶原和重组胶原,厂商可生产胶原蛋白原料,包括液 态胶原原料、冻干基质等。3)在下游环节:下游应用范围广泛,应用于医疗、食品 /保健品、化妆品、医美、化工、饲料等领域的企业。部分企业可同时覆盖中下游, 生产胶原蛋白原料并将其应用到终端产品中。例如巨子生物生产类人胶原蛋白,并应 用到旗下可复美、可丽金两大品牌,创尔生物同时进行活性胶原原料、医疗器械及生 物护肤品的研发。

据中研普华研究报告《2022-2027年中国胶原蛋白行业市场全景调研与发展前景预测报告》数据显示

胶原蛋白”是人体中含量最多的蛋白质,约占人体蛋白总量的30%-40%,胶原蛋白在生物体内参与多种生命活动。人工制造的胶原蛋白具有显著的生物相容性、低抗原性和高细胞黏附性等特性,被广泛应用在食品、医药、生物材料、美容护肤、饲料等领域中。

我国女性消费的增长和男性护肤意识的提升,胶原蛋白行业政策及环境指出,中国化妆品市场不断扩张,对具有保持皮肤弹性、“延缓衰老”等功能的产品需求扩大,带动了对胶原蛋白的需求提升。

保健品领域:我国国产保健食品中,通过注册备案的,主要成分为胶原蛋白的保健品共计191种,以蛋白粉、片剂、胶囊为主,蛋白饮料相对较少;进口保健食品中,主要原料为胶原蛋白的保健食品共8种,其中胶囊5种,蛋白饮料3种。

目前,我国胶原蛋白在美容护肤和保健食品领域的应用逐步加深,相关产品种类逐步增多,同时在医学领域中的烧伤、止血、眼科疾病治疗等方面有着良好的发展前景。胶原蛋白行业政策及环境指出,在食品添加剂领域优质胶原蛋白形成肉类替代品的需求也在扩张,整个行业发展向好。

目前中国胶原蛋白市场规模在10亿美元左右,市场的体量呈现连年增长趋势,之所以会出现这一现象,是因为它在健康以及美容领域具有重要应用。以护肤为例,人体肌肤的基底层80%是由胶原蛋白组成的,它能使皮肤保持光滑、有弹性的状态,还能起到保湿、防皱的作用。到了20岁左右,女性身体内的胶原蛋白就开始逐渐地流失,这就是皮肤出现问题的原因。

在颜值经济下,医美市场发展迅速,也为胶原蛋白市场发展提供了广阔空间。随着生物科学技术的飞速发展,消费者关注护肤品成分的意识在不断加强,对于功能性护肤品的需求逐渐增加,胶原蛋白护肤就是其中之一。目前,国内市场胶原蛋白的应用场景逐渐覆盖医药、组织工程、食品、化妆品等领域,市场规模也在不断壮大。未来随着政策支持,市场需求释放,胶原蛋白类医疗器械市场发展空间较大。

在我国胶原蛋白行业的技术研发领域,动物源提取和基因工程法两大主流制备方法均存在技术研发难点和安全风险;在企业的研发投入方面,部分企业研发费用及占比远低于营销费用,后续竞争乏力。同时,胶原蛋白新产品研发和推向市场的过程复杂,且风险较高。

在胶原蛋白行业的市场竞争方面,行业内部和相近行业间的市场竞争加剧,主要体现在胶原蛋白和透明质酸两个相近行业中。从我国胶原蛋白市场竞争格局来看,目前行业发展还较为松散,需要进一步整合。

随着人们对自身健康和抗衰老的不断追求,胶原蛋白的抗衰、医美等功效性得到日益充分的市场开发和消费者认可。目前,美国、荷兰、日本、加拿大、韩国等发达国家已将胶原蛋白应用于医疗、乳品、饮料、膳食补充剂、营养品、护肤品等多个领域。活性肽类医药、食品、饮料等在日本、美国、欧洲已形成巨大的市场。欧莱雅、雅诗兰黛、资生堂、强生、安利、拜耳、雀巢、健安喜、蒲瑞坦、日皮、自然之宝(NATURE' S BOUNTY)、蝶翠诗(DHC)等跨国公司旗下多个品牌,纷纷推出含有胶原蛋白的化妆品和抗衰老产品。

医疗健康领域是未来胶原蛋白市场增长的重要驱动力板块。2019年胶原蛋白应用于医疗健康市场规模在胶原蛋白全球市场总规模中的占比为49.83%,市场规模为76.04亿美元,2020年医疗健康领域市场规模在市场总规模中的占比为49.93%,市场规模达77.59亿美元,预计2027年的市场规模将达到111.17亿美元。

据中研普华研究报告《2022-2027年中国胶原蛋白行业市场全景调研与发展前景预测报告》分析

中国胶原蛋白行业市场分析

第一节 市场规模

一、胶原蛋白行业市场规模及增速

目前,我国胶原蛋白在美容护肤和保健食品领域的应用逐步加深,相关产品种类逐步增多,同时在医学领域中的烧伤、止血、眼科疾病治疗等方面有着良好的发展前景。胶原蛋白行业政策及环境指出,在食品添加剂领域优质胶原蛋白形成肉类替代品的需求也在扩张,整个行业发展向好。2020年胶原蛋白行业市场规模约为64.7亿元。

二、胶原蛋白行业市场饱和度

虽然利用重组表达系统生产人源胶原蛋白取得了一些进展,但是还有很多问题亟需解决,如表达系统、外源蛋白质表达产量、分离纯化技术等。相信随着基因工程、蛋白质工程技术等分子生物学研究的快速发展,重组人源胶原蛋白在食品、化妆品和生物医学等领域的应用也将得到进一步的提高。目前我国胶原蛋白的发展受制于上游的高成本及产能瓶颈,从价格上看,目前国内胶原蛋白原料价格高达20-40万/kg。胶原蛋白行业市场饱和度较低。

三、影响胶原蛋白行业市场规模的因素

化妆品领域:我国女性消费的增长和男性护肤意识的提升,胶原蛋白行业政策及环境指出,中国化妆品市场不断扩张,对具有保持皮肤弹性、"延缓衰老"等功能的产品需求扩大,带动了对胶原蛋白的需求提升。化妆品行业的迅速发展,带动着胶原蛋白需求的扩大,行业的消费市场在逐步成熟。

保健品领域:我国国产保健食品中,通过注册备案的,主要成分为胶原蛋白的保健品共计191种,以蛋白粉、片剂、胶囊为主,蛋白饮料相对较少;进口保健食品中,主要原料为胶原蛋白的保健食品共8种,其中胶囊5种,蛋白饮料3种。

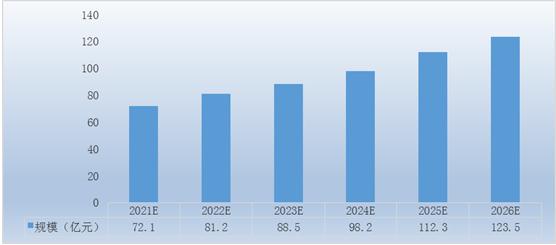

图表:2022-2027年胶原蛋白行业市场规模预测

数据来源:中研普华研究院

预计到2022-2027年,中国胶原蛋白市场规模将由72.1亿元上升到123.5亿元。

数据显示,2020年全球胶原蛋白市场规模达到 158亿美元左右,预计 2027 年达到 226亿美元,2016-2027 年年均复合增长率将达到 5.5%,市场增长态势较为良好。

本报告利用中研普华长期对胶原蛋白行业市场跟踪搜集的一手市场数据,应用先进的科学分析模型,全面而准确地为您从行业的整体高度来架构分析体系。报告结合胶原蛋白行业的背景,深入而客观地剖析了中国胶原蛋白行业的发展现状、发展规模和竞争格局;分析了行业当前的市场环境与行业竞争格局、产品的市场需求特征、行业领先企业的经营情况、行业未来的发展趋势与前景;同时,佐之以全行业近5年来全面详实的一手连续性市场数据,让您全面、准确地把握整个行业的市场走向和发展趋势。

欲了解更多市场具体详情可以点击查看中研普华研究报告《2022-2027年中国胶原蛋白行业市场全景调研与发展前景预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国胶原蛋白行业市场全景调研与发展前景预测报告

胶原蛋白是生物高分子,动物结缔组织中的主要成分,也是哺乳动物体内含量最多、分布最广的功能性蛋白,占蛋白质总量的25%~30%,某些生物体甚至高达80%以上。畜禽源动物组织是人们获取天然胶...

查看详情

2023软件和信息技术服务行业发展现状及前景分析今年前两个月,我国软件和信息技术服务业运行态势平稳向好,收入继续保...

2023乡村旅游市场现状及前景分析伴随着乡村游持续升温,各地也正在加大对农村基础设施的改造,改善消费环境,不仅解决...

2023智能交通行业发展现状及前景分析智慧交通是各类新技术的集中应用领域和孵化地,与百姓出行息息相关,也是提升交通...

2023MLCC行业发展现状及前景分析MLCC(多层陶瓷电容器)被誉为“电子工业大米”,具备体积小、体积与容量比高、易于SM...

2023大豆市场现状及前景分析2022年秋季大豆上市以来,由于受大豆扩种增产、下游消费偏弱及疫情等因素影响,大豆市场收...

农时不等人,眼下正值多地春耕关键时期。一台台拖拉机在田野穿梭,一架架无人机在低空盘旋……农业机械已经成为农业生...

微信扫一扫

微信扫一扫

胶原蛋白行业市场规模及发展前景分析2023

胶原蛋白行业市场规模及发展前景分析2023

研究院服务号

研究院服务号