2023年6月,北京市经济和信息化局发布的《北京市机器人产业创新发展行动方案(2023-2025年)》提出北京机器人产业发展目标:到2025年北京市机器人核心产业收入达到300亿元以上,打造国内领先、国际先进的机器人产业集群。

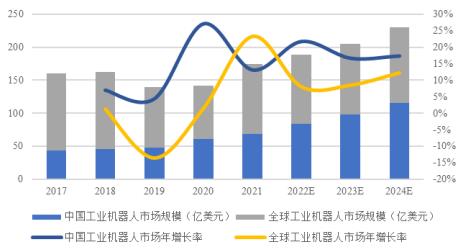

图表:全球及中国工业机器人市场规模

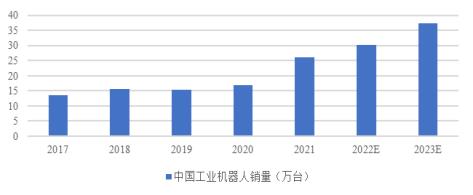

图表:2023年中国工业机器人销量趋势预测

从工业机器人国产化进程加速的角度来看,机器人“四大家族”(发那科、ABB、安川、库卡)在全球市场仍居于绝对主导地位,但受近年来的国际政治环境等因素的影响,外资品牌缺货严重,物流成本激增,驱动工业机器人的国产化进程。根据CRIA、MIR、GGII的数据,近年来,国产工业机器人市场占有率基本维持在30%-40%,2022年国产超过40%(GGII)。

2022年,叠加疫情、战争、通胀等多重宏观因素,制造业面临较大增长压力,传导至机器人层面,2022年中国工业机器人市场增速下滑明显,厂商之间的分化态势持续加剧,中国虽连续多年蝉联全球最大工业机器人市场,但其中国际厂商占据较大市场份额,整体上国产依然处于追赶的状态。

2022年度,受整体经济环境下行趋势影响,机器人行业高增长态势有所放缓,机器人产业链各环节承压明显,上半年4月、5月国内制造业企业遭遇了明显的冲击,特别是工业机器人下游主要需求行业如汽车、3C等,使得工业机器人产量出现了较大的波动,同时受国际政治环境等因素影响,机器人行业产品价格上涨趋势延供应链传导至下游,供给端亦经受较大考验与挑战,二季度行业增速下滑明显。下半年开始,供应链压力缓解,整体呈现波动回暖态势。工业机器人下游应用领域中,汽车行业受益于新能源汽车需求的带动开始进入新一轮的扩张周期,是当前工业机器人最大的增量市场,2023年势必吸引本土工业机器人企业不断扩大生产规模。

如果想了解更多关于机器人的相关内容,请关注中研网《2023-2028年机器人行业竞争格局及“十四五”企业投资战略研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年机器人行业竞争格局及“十四五”企业投资战略研究报告

“十四五”规划时处重要战略机遇期和“两个一百年”历史交汇期,具有继往开来的里程碑意义。从外部环境看,当前世界处于百年未有之大变局,和平与发展仍然是时代主题。在这个变局中,世界经济中...

查看详情

智慧水利相关规划、建设任务和实施方案的相继发布,为行业的发展指明了方向,也为智慧水利数字孪生建设注入了强劲动力和...

中国目前处于药用注射剂包材从低硼硅向中硼硅切换的过程之中。强劲的市场需求的背后,我们观察到中硼硅注射剂瓶仍处于...

全球知名的半导体公司意法半导体和国内化合物半导体龙头企业三安光电共同宣布,双方已签署协议,将在重庆建立一个新的...

我国变性淀粉的研制起步较晚,始于20世纪80年代。现已在纺织、造纸、食品、饲料、铸造、医药、建筑、石油等多领域中得...

彩票行业市场前景怎样?公开数据显示,今年1月至5月,全国彩票销量同比增长50%。单独就5月来看,即开型彩票的销量则比...

近两年,国家发改委、国家能源局相继发布的《关于加快推动新型储能发展的指导意见》《“十四五”能源领域科技创新规划...

微信扫一扫

微信扫一扫

北京打造国内领先机器人产业集群 未来将发展“机器人+”

北京打造国内领先机器人产业集群 未来将发展“机器人+”

研究院服务号

研究院服务号