目前,较多的企业及人员还将成本管理简单地视作相关生产部门、操作工作以及财务部的事情。而管理者也只关注和生产直接相关的成本。全面成本管理要求关注于和企业所有相关活动所发生的成本。在这种体系下。公司全员都会成为成本控制的主体。目前,较多的企业对这样的要求

煤化工是一种将煤作为原料进行加工和转化的工业领域,主要产品包括煤焦油、煤气、合成氨、合成甲醇、合成油、合成树脂等。它是一个复杂的产业链系统,涉及多个环节,从煤矿到化工产品的生产和销售,每个环节都有其独特的特点和挑战。

煤矿开采:煤炭是煤化工行业的主要原料,因此煤矿开采是整个产业链的第一步。煤矿开采会直接影响煤炭供应的稳定性和价格水平。

煤炭加工:煤炭加工是将原始煤炭进行清洗、粉碎、筛分、干燥等处理,以便于后续的转化过程。煤炭加工环节对煤化工产品的质量和效益有着重要的影响。

煤化工产品生产:煤化工产品的生产过程包括原料制备、反应过程、分离提纯等多个环节。在这些环节中,需要采用先进的技术和设备,以确保产品的质量和效益。

煤化工产品销售:煤化工产品可以用于制造多种终端产品,如汽车、航空燃料、化肥、塑料等。因此,煤化工产品的销售涉及到多个终端市场,需要根据市场需求进行定位和营销。

总的来说,煤化工产业链是一个复杂而庞大的系统,需要在各个环节中借助先进的技术和设备,以确保产品的质量和效益,并根据市场需求进行定位和营销。

煤化工行业增长空间较大的环节主要是靠近产业链顶端的精细化工环节。现代煤化工正在向高端化、多元化、低碳化方向发展,产业化、园区化、基地化发展格局已初步形成。与此同时,碳基新材料研发取得突破,能源转化效率普遍提高,单位产品能耗继续下降,煤炭消费利用空间有力拓展,加速由单一燃料向燃料与原料并重转变。

传统煤化工行业产业必须加快转型升级已成为业界共识。依靠技术创新,推动现代煤化工与石油化工、精细化工融合发展,通过煤炭“由黑变白,由白到细”转化,实现企业向低碳环保新能源转型,传统煤化工产业依然可以突破发展瓶颈,重获生机。着力推动煤化工向精细化、高端化、集群化方向发展。

经过近多年的快速发展,我国的大型石化园区,如上海石化区、宁波石化区、大亚湾石化区等通过构建“一体化”模式,即生产装置互联、上下游产品互供、管道互通,已具备相当的规模效应,达到了快速发展的目的。“一体化”不仅使资源得到充分利用,而且降低了石油和石化产品的生产成本,提高了企业竞争力。

煤化工作为曾经与石油化工并驾齐驱的传统产业,近年来随着新型煤化工项目的不断涌现,又焕发出新的活力。化工产业发展规划的核心,就是推动上下游一体化。煤化工园区的“一体化”建设正呈现出良性发展趋势,逐步形成煤电、煤化工等上下游一体化产业格局。在当前煤炭企业区位优势丧失过程中,必将形成上下游一体化者“赢”的新的产业格局。

煤电用一体化一直被视为是我国能源产业发展的核心和未来趋势,其本质是将发电和用能产业构建为一个经济主体,形成上下游产业链和产业集群,从而实现循环发展和综合利用。

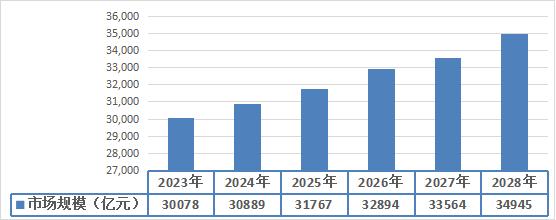

图表:2023-2028年中国煤化工市场规模预测

数据来源:中研普华研究院

根据中研研究院《2023-2028年煤化工行业深度分析及投资战略研究咨询报告》分析得知,我国煤化工行业的供给能力完全能够满足下游需求,为我国经济的稳定发展提供能源及原材料的基础保障,2028年中国煤化工市场规模达到34945亿元。

煤化工企业的生产特点是大批量连续生产,工艺流程复杂,有较多的联产品和中间产品。产品由若干个有顺序的生产步骤连续加工完成。各个步骤既生产半成品也生产副产品。有些半成品是下一步骤继续加工的对象,还有些半成品为厂内几种产品共同耗用。由于这些生产特点的存在,导致企业的成本核算及时性较差,许多费用的交互分配比较复杂,成本控制粗放、被动。这些现状的存在,需要煤化工企业对于成本管理更加精细、全面。焦化厂属于煤化工行业,焦化厂的成本核算贯穿于煤、焦、化工艺的全过程。因此,科学、准确地核算产品成本将为企业提高竞争力提供强有力的支持。

煤化工企业成本控制方面存在的问题

(1) 人员观念问题

目前,较多的企业及人员还将成本管理简单地视作相关生产部门、操作工作以及财务部的事情。而管理者也只关注和生产直接相关的成本。全面成本管理要求关注于和企业所有相关活动所发生的成本。在这种体系下。公司全员都会成为成本控制的主体。目前,较多的企业对这样的要求还是有差距的。

(2)核算体系问题

现有的成本管理体系是将车间作为成本核算的一个单位即作为成本中心来考核。成本中心是对成本或费用承担责任的中心。不对收人、利润、投资负责。在成本中心模式下各个车间只是关心自身的成本情况,因为对外服务并不作为考核那么车间在“本位主义”下,往往忽视了车间协同的关系,从而对外提供的产品和服务也会大大折扣。

(3)核算方法问题

焦炭与化工产品所耗用的主要原料都是洗精煤,且具有相同的生产工艺流程,而且在计算各自的生产成本时,无法划分成本核算对象。根据中国冶金财务会计分会焦化分会1998年1月下发的《炼焦化学工业企业成本核算规程》要求,无法划分成本核算对象的可以合并为一个成本核算对象,先归集联产品总成本,然后按焦炭、煤气和各关联产品系数换算为焦炭产量,最后分配计算出各品种的总成本和单位成本。在焦化行业产品制造成本结构中,洗精煤占整个制造成本的90%以上,材料成本分摊是否准确、合理直接影响到各种产品的成本。

由于煤化工焦化行业在生产工艺方面的复杂性和在成本核算中的特殊性,这种方法其实也就是一种折衷处理的办法,如果要真正实现精细化管理,上升到完全成本控制角度,还是应该考虑尽量对全产品,全过程进行测算,制定适合自己企业的成本分配系数与模式。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年煤化工行业深度分析及投资战略研究咨询报告

煤化工是指以煤为原料,经化学加工使煤转化为气体、液体和固体燃料以及化学品的过程。主要包括煤的气化、液化、干馏以及焦油加工和电石乙炔化工等。煤化学加工过程。煤中有机质的化学结构,是以...

查看详情

2022年2月11日,国家发改委、工业和信息化部、生态环境部、国家能源局四部门发布《高耗能行业重点领域节能降碳改造升2...

我国宠物医疗行业才开始快速发展,然而此时美国的宠物医疗行业发展已经处在成熟阶段。这一时期,随着我国宠主对宠物的...

经过十多年的发展,密室逃脱的服装化妆道具、声光电、机械模型等硬件技术不断更新迭代,又增加了真人NPC演绎元素,加2...

党的二十大明确提出“推进工业、建筑、交通等领域清洁低碳转型”。加快推动形成绿色生产方式,做好国际公约履约工作,...

生发品牌近年来受到了越来越多的重视,防脱洗发液、生发液等产品的更新迭代明显加快,消费者对于防脱、治脱发以及生发...

受巴以爆发新一轮冲突影响,国际油价本周一出现了大涨的情况,不过周二就出现了上行乏力的情况,以跌势报收。中东地缘...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号