由于国家不直接调控焦炭价格,焦炭价格主要由市场决定,行业市场化程度较高。从竞争格局看,行业竞争激烈,产业集中度严重偏低。

在难以改变客观环境的条件下,解决之道无外乎“开源节流”。国家在重点布局的煤化工基地的同时,加强当地的水资源开发和利用。

新疆、内蒙古、陕西等是中国发展新型煤化工的重点地区。根据规划,我国将在内蒙古、陕西、山西、云南、贵州、新疆等地选择煤种适宜、水资源相对丰富的地区,重点支持现代新型煤化工升级示范工程建设。

从布局上看,重点项目分布于:1)综合示范区:主要位于新疆伊犁、新疆准东;2)其他示范项目:内蒙古(西部在鄂尔多斯,东部在兴安盟)、陕西(榆林地区)、山西(晋北、晋中和晋东)、宁夏(宁东能源化工基地)、安徽(淮南、淮北)、云南、贵州等地。

新疆煤炭资源丰富,发展潜力很大,特别是伊犁和准东,既有煤又有水,成为新型煤化工的热点地区;陕西、内蒙、宁夏等地受煤价影响,煤化工发展有较强针对性,重点发展煤制烯烃等竞争力较强的产业。

我国焦炉煤气主要用于供热、发电、制尿素、制甲醇及炼钢,相比较而言,供热和发电投资小,但经济效益低,应用正逐渐减少;制尿素和甲醇效益较好,国内已实现商业化生产,但均面临产能过剩压力。

焦炉煤气是炼焦生产过程中重要的副产品,具有丰富的利用价值,1吨焦炭可生产430方焦炉煤气。我国焦炉煤气利用主要以发电或燃料形式,其经济价值没有被充分利用。焦炉煤气制LNG项目能源利用效率高、投资小、盈利能力强,成为焦炉煤气有效利用的新方向。

目前,我国钢铁行业产能过剩严重,未来几年,随着中国宏观经济增长趋缓以及受下游房地产、汽车、家电行业增速下滑影响,钢铁需求将增速放缓。在产能增长空间不大,经济有所回暖,需求继续高位缓慢增长的情况下,供求呈基本平衡偏松状态。

由于近年来钢铁、冶金、化工、有色金属、机械制造等行业的持续快速发展,强力拉动了焦炭市场的需求。同时我国焦炭行业呈现结构调整、技术进步、市场需求旺盛、生产和消费快速发展的势头,产能尽管过剩但供需基本保持平衡。

根据中国煤炭工业发展研究中心的预测,未来我国煤炭产量增长主要集中在晋陕蒙宁地区,同时是随着产区煤电、煤化工等行业的建设,上述地区的消费量也在逐年增加,预计将来上述地区的煤炭调出量将维持在10亿吨左右。随着煤炭开发重心进一步西移和北移,我国的“西煤东运”、“北煤南运”的煤炭调运格局进一步深化,全国煤炭运输距离将逐步增加。

在供给侧改革煤炭去产能背景之下,煤矿企业的利润一直处于较高水平,煤炭供应一方面会受到政策的限制,一方面则会受到利益的驱使,受主流大矿长协合同制约,整体市场价格预计仍将维持高位震荡,区域以及结构上的价格将受到下游焦炭是的波动而波动。需求方面受环保政策等影响会稍有回落,焦煤供应整体会相对宽松,但结构上的紧缺依然存在,优质焦煤议价能力提升,品种间价差有可能继续扩大。

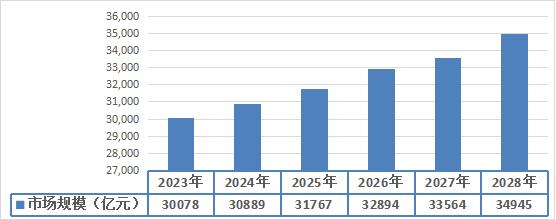

图表:2023-2028年中国煤化工市场规模预测

数据来源:中研普华研究院

根据中研研究院《2023-2028年煤化工行业深度分析及投资战略研究咨询报告》分析得知,我国煤化工行业的供给能力完全能够满足下游需求,为我国经济的稳定发展提供能源及原材料的基础保障,2028年中国煤化工市场规模达到34945亿元。

煤焦化市场竞争格局

由于国家不直接调控焦炭价格,焦炭价格主要由市场决定,行业市场化程度较高。从竞争格局看,行业竞争激烈,产业集中度严重偏低。

随着我国加大对焦化行业的整合力度,严格执行行业准入条件,对不符合条件的企业实行差别电价、差别水价和差别排污费等措施,落后焦化产能的淘汰工作将进一步加速,行业竞争无序、产业集中度低的情况将得到一定程序的好转。随着不合格企业的淘汰,我国焦炭行业未来将出现以冶金企业焦化企业、大独立焦化企业、煤炭企业焦化企业共同存在的竞争格局。

(1)冶金企业焦化企业(即钢-焦企业)

由于焦炭是钢铁工业的重要原料,大型钢铁企业一般配套建设焦炭企业。随着钢铁企业产能的迅速扩张,配套焦炭企业的规模也随之扩大。但由于我国特大型钢铁企业往往布局在大城市,由于环保容量的限制,部分大型钢铁企业也存在焦炭产能不能满足自身钢铁生产需要的状况。对于钢铁配套焦化企业来说,其产品以焦为主,并全部用于自身钢铁生产,不直接投向市场。其焦炭生产中的副产品如焦炉煤气、煤焦油等一般直接用于发电、燃料等,不进行“化产”加工,不形成化工产品(就没有配套的工段及泵)。

(2)大独立焦化企业

独立焦化企业的焦炭产品直接销售给钢铁企业、化工企业等。过去,由于大型钢铁企业均有自身焦炭生产装置配套,独立焦化企业的销售对象主要为炼铁企业及中小钢铁企业。独立焦化企业除生产焦炭外,其竞争力主要体现在“化产”部分,即综合利用焦炭生产过程中的副产品进行化工产品生产。由于副产品的综合利用需要一定的规模效应,因此特别适合大型焦化企业。大型焦化企业除了凭借自身规模提供一定量的副产品进行深加工外,还可以回收小型焦化企业无法利用的副产品来进行加工,在竞争中具于有利地位。

(3)煤炭企业焦化企业(煤—焦企业)

近年来,煤炭企业特别是焦煤生产企业在原有煤炭开采、洗选的基础上,也进一步向下游业务发展,进行焦炭生产。煤炭企业焦化企业的竞争优势主要在于煤炭资料的供应有保障,劣势在于其培养市场需要一定时间,在人才、技术储备等方面尚有欠缺。随着独立焦化企业也开始向上游扩张,建立自己的煤炭储备,将来独立焦化企业与煤炭企业焦化企业的竞争将会加剧。目前的市场实际情况已经变化,尤其是如山西鼓励大集团化经营,这个局面将交织存在,甚至独立焦化企业的生存将面临威胁。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年煤化工行业深度分析及投资战略研究咨询报告

煤化工是指以煤为原料,经化学加工使煤转化为气体、液体和固体燃料以及化学品的过程。主要包括煤的气化、液化、干馏以及焦油加工和电石乙炔化工等。煤化学加工过程。煤中有机质的化学结构,是以...

查看详情

近年来,随着农业现代化进程加快以及我国政策的推动下,农业机械化水平不断提升。同时,由于农村劳动力短缺问题日益凸...

我国小型农机具行业在过去几年取得了显著的发展。一方面,国内知名农机品牌如云南昆明云卫、山东金河、江苏广润等在技...

随着农村经济的发展,农业生产的现代化和专业化程度不断提高,对中小型农具的需求也不断增长。中小型农具作为一种高效...

355亿 深圳最火独角兽要IPO了又一家新能源明星独角兽要上市了。10月17日,中国证监会官网显示,欣旺达动力已于10月15...

随着国家近几年连续颁布“去产能”和行业准入条件等政策,我国焦化行业经过几年的调整分化、优胜劣汰,供需总体保持平...

欲了解更多中国小型农机具行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2028年中国小型农机具市场1...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号