锂电池负极材料上游主要包括天然石墨、石油焦、针状焦、沥青焦、二氧化硅、锂盐等原料,中游可分为碳系负极材料和非碳负极材料,下游应用于动力锂电池、消费锂电池、储能锂电池等领域。

负极行业高度聚集,国内竞争格局逐步走向“四大多小”,从国内竞争格局来看,国内竞争格局略微有所变化,“四大多小”趋势逐步明显。2022年贝特瑞、璞泰来、杉杉股份、凯金能源占比分别为22%/10%/10%/9%。凯金能源占比逐步向第一梯队靠近。

目前硅基负极克容量高,可大幅提升新能源汽车的续航里程。续航里程是新能源汽车的痛点之一。为了满足消费者的续航需求,我国纯电动新能源汽车续航里程不断提高。根据数据显示,2018-2022年纯电新能源汽车最高续航里程分别为565km/660km/706km/840km/1008km。解决续航里程的方法除了增加电池尺寸,其次是提高电池的能量密度。以磷酸铁锂电池和三元锂电池为例,历年来能量密度都是不断提升的。由于硅基负极的克容量远高于天然石墨和人造石墨,因此硅基负极的应用可提升动力电池的能量密度,提升新能源汽车的续航里程。

点击可查看中研研究院《2023-2028年锂电池负极材料行业深度研究报告》分析

快充车型纷至沓来,硅基负极高倍率性能傲视群雄。随着消费者对于补能时长要求的提高,缩短补能时长是发展新能源汽车发展需要解决的问题。从供给端来看,已有多家车企已经或即将推出800V的快充车型。为了提升电池的充放电效率,就需要使用高倍率的电池。高倍率电池一般指的是连续放电能力≥3C的锂离子电池,锂离子电池是一种充电高倍率电池,它主要依赖锂离子在正极和负极之间移动来工作。因此,具有高倍率性能的负极材料将提高锂电池的充放电能力。

快充车型纷至沓来,硅基负极高倍率性能傲视群雄。随着消费者对于补能时长要求的提高,缩短补能时长是发展新能源汽车发展需要解决的问题。从供给端来看,已有多家车企已经或即将推出800V的快充车型。为了提升电池的充放电效率,就需要使用高倍率的电池。高倍率电池一般指的是连续放电能力≥3C的锂离子电池,锂离子电池是一种充电高倍率电池,它主要依赖锂离子在正极和负极之间移动来工作。因此,具有高倍率性能的负极材料将提高锂电池的充放电能力。

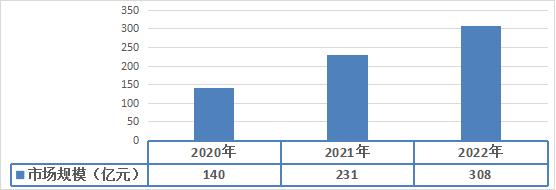

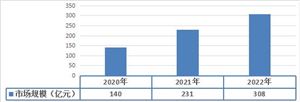

图表:2020-2022年中国锂电池负极材料行业市场规模分析

数据来源:中研普华研究院

根据中研研究院《2023-2028年锂电池负极材料行业深度研究报告》分析得知,近年来,随着新能源汽车行业的兴起以及锂电池等产品的发展,锂电负极材料市场规模稳步增长。截止2022年我国锂电负极材料行业市场规模为308.3亿元,同比增长33.33%。

锂电池负极材料上游主要包括天然石墨、石油焦、针状焦、沥青焦、二氧化硅、锂盐等原料,中游可分为碳系负极材料和非碳负极材料,下游应用于动力锂电池、消费锂电池、储能锂电池等领域。

“十四五”期间,国家制定相关政策鼓励引导锂电池负极材料行业稳健发展,未来行业前景较好,随着国内经济持续发展,锂电池负极材料行业的发展形势也越来越被看好,特别锂电池负极材料倡导的节能环保,更是符合国家的发展形势,所以未来的行情会更好,引领锂电池负极材料发展方向,继而推动社会资本加大对锂电池负极材料的创新研发投入,锂电池负极材料行业技术活跃度将有所上升。

锂电池负极材料行业的增值空间主要在产品的研发以及优化管理等环节上,锂电池负极材料企业通过加强新产品开发、优化产品结构、深化客户合作等积极举措应对行业需求下滑,锂电池负极材料产品销量同比有所增长;同时通过精细化管理、制造工艺升级,有效提升了运营效率,叠加主要原材料进口享受免缴关税的优惠政策以及汇率波动带来的原材料成本下降,未来锂电池负极材料保持稳健发展。

锂电池负极材料行业上游企业和下游企业是相互依存的。没有上游企业提供的原材料,下游企业犹如巧妇难为无米之炊;若没有下游企业生产制品投入市场,上游企业的材料也将英雄无用武之地。所以,各个行业的上游企业和下游企业都应该同甘共苦、互助互盈、共同生存发展。

锂电池负极材料行业实行国家宏观指导和行业协会自律管理下的市场竞争体制,行业的主管部门为国家工业和信息化部,中国化学与物理电源行业协会是本行业的自律管理机构。

目前,国家工业和信息化部是本行业的主管部门,主要负责加强行业管理,充分发挥市场机制配置资源的决定性作用,强化发展战略规划、政策标准的引导和约束作用。加强对促进中小企业发展的宏观指导和综合协调。加快推进信息化和工业化融合发展。

中国化学与物理电源行业协会是本行业的自律管理机构,其主要职责为协助政府组织编制电池行业发展规划和产业政策;开展对电池行业国内外技术、经济和市场信息的采集、分析和交流工作,依法开展行业生产经营统计与分析工作,开展行业调查,向政府部门提出制定电池行业政策和法规等方面的建议;组织订立行规行约,并监督执行,协助政府规范市场行为等。

锂电池负极材料作为新能源汽车动力电池的一种重要材料,在锂电池中起储存和释放能量的作用,影响着锂电池的首次效率、循环性能等。国家及政府对锂电池负极材料行业的支持政策主要集中在下游动力电池应用领域。

近年来,我国政府重视和支持锂电池负极材料行业的发展陆续出台了多项政策,推动行业发展《新型数据中心发展三年行动计划(2021-2023年)》《关于加快推动新型储能发展的指导意见(征求意见稿)》《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》等政策为锂电池负极材料行业的发展提供了良好的发展环境。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年锂电池负极材料行业深度研究报告

负极材料,则是指电池中构成负极的原料,锂电池的负极是由负极活性物质碳材料或非碳材料、粘合剂和添加剂混合制成糊状胶合剂均匀涂抹在铜箔两侧,经干燥、滚压而成。锂离子电池能否成功地制成,...

查看详情

“三驾马车”带动锂电爆发式增长。锂离子电池下游需求场景主要为消费电子、动力电池、储能电池。从全球来看,锂电池出...

20世纪:视觉设备取代无线电设施,公路智能化转向车辆智能化。早期的无人车辆主要通过无线电技术实现,早在1910年代便...

中国城市园林绿化行业发展分析1、城市园林绿化行业进入黄金发展期如果要最直观地理解“美丽中国”的含义,那就是把中7...

园林绿化工程招投标存在的问题1、招投标工作中对施工单位资质等级要求低由于招标中采用最多的是邀请招标,受邀参加投3...

卫星应用行业发展趋势如何 卫星应用行业的发展状况中国的卫星应用行业是一个新兴的行业,它的发展潜力巨大,受到国家...

飞机检测行业市场前瞻分析飞机检测作为飞机安全管理的重要组成部分,在发展前景来看是非常广阔的,由于行业规模的不断...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号