电容器根据介质材料的不同可分为陶瓷电容器、铝电解电容器、钽电解电容器、薄膜电容器等。不同介质材料制成的电容器性质有很大差异,且应用于不同的领域;根据中国电子元器件协会数据(2019年),电容器市场中陶瓷电容器份额最大,约达43%。陶瓷电容器根据结构的不同又

电容器根据介质材料的不同可分为陶瓷电容器、铝电解电容器、钽电解电容器、薄膜电容器等。不同介质材料制成的电容器性质有很大差异,且应用于不同的领域;根据中国电子元器件协会数据(2019年),电容器市场中陶瓷电容器份额最大,约达43%。陶瓷电容器根据结构的不同又可分为单层陶瓷电容、引线式多层陶瓷电容、片式多层陶瓷电容器三大类;根据中国电子元器件协会数据(2019年),片式多层陶瓷电容器(MLCC)占据93%的市场份额。

MLCC性能优势突出,更好地满足终端产品对高电容的需求。MLCC是电子产品中的核心被动元件之一,被称为“工业大米”。MLCC是将多层内电极在陶瓷介质膜片上以交错的方式排布并进行高温烧结,由外部封上金属层后形成的独立电容器;其主要结构由内电极、陶瓷层和端电极三部分组成。由于MLCC是在单层陶瓷电容技术的基础上,通过多层堆叠的工艺增加层数,其电容量与电极的相对面积、堆叠层数成正比,因此可以在不增加元件个数、体积有限的情况下,满足终端产品对高容量的需求,因此具有体积小、成本低、容量广、耐高温、耐高压等优点。

根据中研网《2024-2029年MLCC产业现状及未来发展趋势分析报告》资料显示,MLCC品类多样,下游应用领域极为广泛。MLCC分类方式多样,常见的划分标准有陶瓷介质类型、温度和材料等特性、SIZE封装大小,以及电容量等。其中比较常见的分类方式有:

1)根据电容量的不同,MLCC可分为高容和低容两类。

2)根据SIZE封装大小的不同,可分为超大尺寸、中大尺寸、小尺寸等。中大尺寸封装高容值、高耐压的MLCC应用场景最为广泛(如:0402、0603、0805、1206),小尺寸封装的MLCC(如:0201、01005)通常用于小型电子产品中,超大尺寸封装的MLCC(如:1808、2220及以上)则多用在超高容、超高压场景。

MLCC行业技术壁垒较高,国内厂商正在加速突破核心技术。从产业链来看,MLCC产业链分为:上游陶瓷粉体和电极材料、中游元器件制造以及下游产品应用。其中,其核心壁垒主要有三点:上游原材料陶瓷粉料的配比,中游的MLCC叠层印刷技术、陶瓷成型的共烧技术。

1)粉体配方:MLCC陶瓷粉体是基于钛酸钡基础粉中按一定比例加入稀土元素形成改良陶瓷粉体,不同配方会有不同的微细度和均匀度,从而直接影响MLCC的尺寸、电容量和性能的稳定性。目前,掌握陶瓷粉末配方及技术的厂商较少,主要由日本和美国厂商主导,日本堺化学、日本化学、美国Ferro占据了6成以上的份额,大陆掌握MLCC粉体配方的厂商主要有三环集团、风华高科、国瓷材料,但其技术和海外仍有一定的差距。陶瓷粉体在MLCC成本结构中占比较大,高容产品因对陶瓷粉末的性能、颗粒度等有更高的要求,粉体成本占比则更高,约为35-45%。基于粉体的技术壁垒和成本占比情况,且随着产品向高容化发展陶瓷粉末的价值更为凸显,上游粉末厂商在行业中的议价能力较强,因此粉体能否自制会直接影响MLCC厂商的盈利水平。

2)叠层印刷技术:MLCC产品的电容量大小与内部堆叠层数呈正相关,在该过程中叠层印刷技术为关键核心。日本厂商普遍实现了在2μm的薄膜介质上堆叠1000层厚度,制成1μm厚的100μF的MLCC;头部的村田和太阳诱电已研发出0.3μm的产品。大陆厂商正在加速突破该技术,已能完成流延成3μm厚的薄膜介质,烧结成瓷后制成2μm厚介质的MLCC,层数可叠300~500层,但整体与海外厂商仍有差距。

3)共烧技术:由于MLCC元件在制作工艺涉及将陶瓷介质和内外金属电极共烧制成成品,而不同材料的收缩率差异将导致产品可能出现分层、开裂等问题,因此共烧技术成为解决该问题的关键。尤其在高层数MLCC的制造上,对共烧技术的精度要求更高,共烧技术很大程度影响产品良率和叠层上限,拥有好的共烧技术可以生产出更薄介质、更高层数(2μm以下、1000层以上)的MLCC。在MLCC烧结专用设备技术方面,日本企业有各式氮气氛窑炉,在设备自动化、精度方面也有着明显优势。

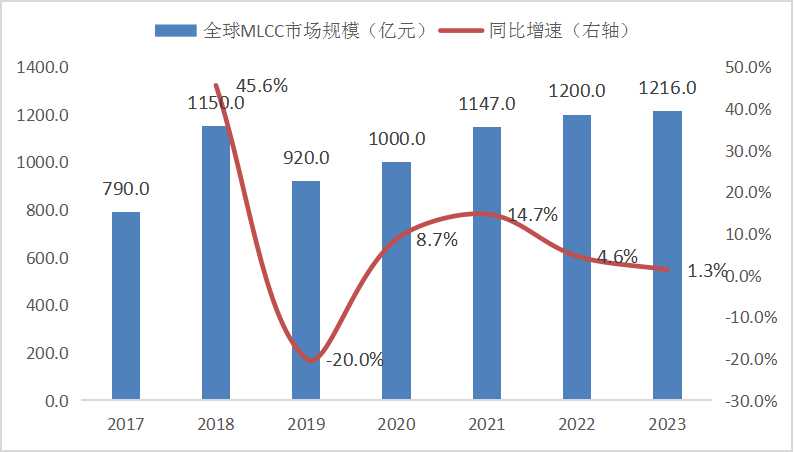

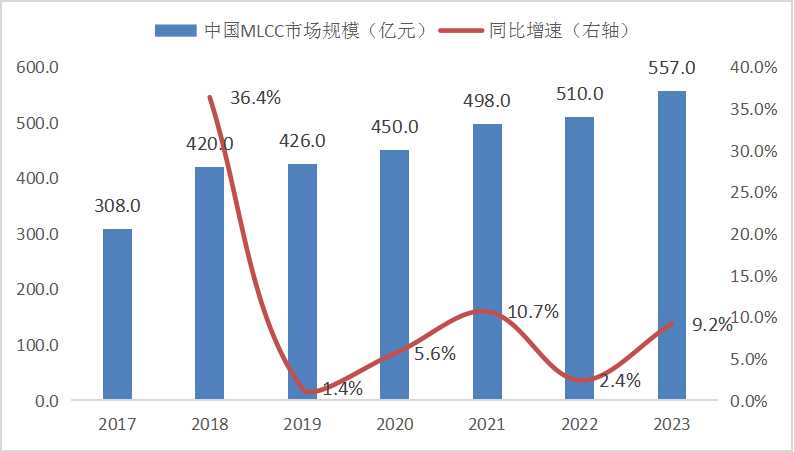

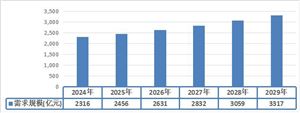

MLCC市场规模整体呈上行态势,国内市场规模占比达4成以上。从市场规模来看,全球MLCC市场规模整体呈稳健增长的态势,其中2019年受MLCC量价齐降的影响出现短期波动,而后随着5G和新能源汽车渗透率提升驱动需求的提升,市场逐步回暖。根据中国电子元件行业协会数据,2021年全球MLCC市场规模约1147亿元,预计到2026年市场规模有望增至1547亿元,期间年复合增长率约为6.2%。中国是全球最大的MLCC市场,根据中国电子元件行业协会数据,2021年国内MLCC市场规模约达484亿元,同比增长约5%,市场规模占据全球的40%以上。

图表:全球MLCC市场规模

数据来源:中国电子元件行业协会

图表:中国MLCC市场规模

数据来源:中国电子元件行业协会

MLCC市场集中度较高,日本占据行业主导地位。从市场格局来看,全球MLCC核心制造厂商主要集中在日本、韩国、中国台湾、美国和中国大陆。全球范围内的MLCC厂商可分为3个梯队:第一梯队主要是日韩厂商,如村田、三星电机等,该梯队的厂商在产能和技术方面领先全球;第二梯队以中国台湾厂商为主,如国巨、华新科等,其在技术上稍逊于日本大厂;第三梯队则以中国大陆厂商为主,如风华高科、三环集团等。根据《2022年版中国MLCC市场竞争研究报告》数据,2021年日本MLCC厂商占据全球市场半壁江山,市占率约54%,位居全球首位,而中国大陆仅有7%的份额,目前大陆厂商的份额在全球市场中占比较低,主要以中低端产品为主。从市场份额来看,MLCC市场集中度较高,根据前瞻产业研究院数据,2020年MLCC行业的CR4高达89%;其中村田份额位居第一,约占32%,随后依次是三星电机、国巨、太阳诱电,份额分别为19%、15%、13%。

MLCC行业具有周期属性,价格、需求、产能均呈现周期性波动的特点。供需失衡是MLCC行业周期性波动的直接原因,宏观经济形势则影响着行业的供需关系。MLCC行业高景气度来临之时,往往伴随下游需求提升、产品价格上涨、产能大幅扩张等情况。

1)2013-2015年(需求驱动):这一上行周期主要受益于智能手机和4G的加速渗透——一方面,以苹果、三星品牌为代表的智能手机出货量高速增长;另一方面,智能手机相比功能机、4G相比3G而言,单机MLCC用量也有着大幅提升。多轮驱动MLCC需求爆发式增长,带动产品价格上行。

2)2017Q2-2018Q3(供给驱动):这一上行周期主要受益于终端需求持续提升、供给缺口导致的产品价格上行——2016年底,日韩厂商产能逐步向汽车、工控等高端产品转移,导致中低端MLCC的供给不足;三星电机因受爆炸事故的影响停产三个月,复工后由于三星集团整改品质管理体系,导致其交货周期延长;与此同时,台湾厂商、渠道商大量囤货,多因素导致MLCC供需缺口逐步拉大。

3)2020Q3-2021Q2(需求驱动):这一上行周期主要受益于5G的快速渗透和汽车电动化、智能化升级。经过一年的去库存阶段,2019Q4基本实现出清,2020H2疫情好转、叠加5G手机和新能源汽车渗透率快速提升、5G基站建设提速,MLCC行业进入供不应求阶段,各大厂商陆续发力扩产。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年MLCC产业现状及未来发展趋势分析报告

MLCC研究报告对行业研究的内容和方法进行全面的阐述和论证,对研究过程中所获取的资料进行全面系统的整理和分析,通过图表、统计结果及文献资料,或以纵向的发展过程,或横向类别分析提出论点、...

查看详情

FPGA(Field-Programmable Gate Array)名为现场可编程门阵列,在1985年由赛灵思创始人RossFreeman发明,是在硅片上...

近年来经过调整转型,我国花卉消费正在走向大众消费,由节庆消费、阶段性消费向日常消费、周年消费转变。特别是在花卉...

我国依托国内重点花卉消费市场,优化产业结构,改善供给质量,提升供给与需求的适配性,激发广大人民群众日益丰富的潜...

近年来经过调整转型,我国花卉消费正在走向大众消费,由节庆消费、阶段性消费向日常消费、周年消费转变。特别是在花卉...

花卉消费的范围也有了很大的变化,从原本的一线城市、新一线城市、二线城市扩大到了三线、四线城市,一些建设繁华的县...

鲜切花发展势头强劲,种植区域不断扩大,交易额稳步上升;盆栽植物生产规模稳步增长,小型化、精致化、功能化和平价化...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号