为确保磷矿行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解磷矿行业的发展态势,以及创新

磷矿是一种重要的化工矿物原料。用它可以制取磷肥,也可以用来制造黄磷、磷酸、磷化物及其他磷酸盐类,以用于医药、食品、火柴、染料、制糖、陶瓷、国防等工业部门。

近日,磷化工巨头川发龙蟒2023年度业绩预告,报告期内归属于上市公司股东的净利润为3.3亿—4.3亿元,同比下降59.59%—68.99%。此外,兴发集团(600141.SH)、云天化(600096.SH)等公司的业绩也预计出现不同程度的下滑。

中国是全球第一大磷化工生产国,我国已建立起较为完善的磷化工生产体系,从资源开采到基础原料的生产,从各种大宗磷化工产品生产,到精细的无机、有机磷化工产品的生产,已基本满足国内各行业的需求,并有大量产品出口。

为确保磷矿行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解磷矿行业的发展态势,以及创新前沿热点,进而赋能磷矿从业者抢跑转型赛道。

根据中研普华研究院撰写的《2024-2029年中国磷矿行业市场深度调研及投资策略预测报告》显示:

我国磷矿石需求量达到了高点之后迅速下降,近几年波动幅度逐渐放缓,2022年全国磷矿产量为9874.6万吨,需求量为9752.3万吨。前几年我国磷矿石市场价格总体呈现出明显的波动下降的态势,主要是由于需求持续下降,如今磷肥作为刚性需求,受益于农产品周期底部上行趋势影响,整体需求稳中向上持续回暖,价格也在逐步迎来反弹。2022年市场价格来到632元每吨。

数据表示,目前磷矿石场内整体成交稳定,下游需求与节前备货相比虽有所转弱,但刚需的阶段性备货仍会有效支撑市场,加之磷矿石场内中高端品位矿石普遍流通偏紧的现象,各个地区的矿石都有一定程度的紧缺,部分地区高品位现货难寻,供应端给予市场的支撑犹存。生意社预计,短期内磷矿石市场整体多将高位偏强运行为主。

磷化工为国内化工产业的重要组成部分,涉及农业、医药、新能源等领域。其产业链上游为磷矿石开采、选矿和运输,中游主要为磷矿石深加工,包括制造黄磷、磷酸、磷酸盐、草甘膦等中间产品,下游产品则包括磷肥、农药、食品添加剂、磷酸铁锂等。

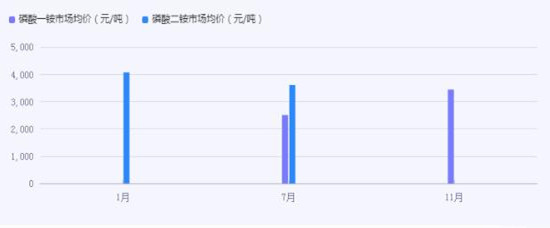

以磷肥为例,2023年其价格持续下滑。卓创资讯数据显示,2023年磷肥市场呈现高开低走趋势。其中,磷酸一铵市场均价为3047元/吨,较2022年同期下跌12.34%。2023年其价格最高点出现在11月,最高价为3442元/吨,最低价出现在7月,为2506元/吨,价格最大波动幅度936元/吨;2023年磷酸二铵市场均价为3895元/吨,较2022年下跌3.54%。其价格最高点在1月,为4070元/吨,最低价在7月,为3605元/吨,价格最大波动幅度465元/吨。

肖莉向记者分析,磷肥价格受原材料价格波动影响明显。卓创资讯磷酸一铵毛利率模型显示,2023年55%粉状磷酸一铵平均原料成本约2445元/吨,较2022年同期下滑483元/吨,平均毛利率为19%,较2022年提升1.65个百分点。

2023年磷酸二铵市场价格整体波动幅度小于磷酸一铵,原因在于除供应国内市场外,企业出口增加,供应维持偏紧状态。虽然春季用肥结束后价格有所下滑,但秋季支撑稳定,企业毛利率与2022年相比较好。

卓创资讯磷酸二铵毛利率模型显示,2023年64%磷酸二铵平均原料成本约2848元/吨,较2022年同期降低551元/吨,平均毛利率为21.67%,同比上涨7.59个百分点。

据USGS数据,当前全球磷矿石储量共710亿吨,其中摩洛哥和西撒哈拉储量最大,达到500亿吨,占比超 过70%;中国磷矿石储量为32亿吨,占比为4.51%,较摩洛哥和西撒哈拉规模差距较大。摩洛哥和西撒哈拉拥有世界最大磷矿储量, 但2020年产量仅为3,740万吨,约为我国的40%。整体来说,我国占据全球磷矿石资源储量的4.5%,却贡献着全球磷矿石产量的 40.2%。

中国磷矿石出口量较小。根据CRU的数据,2020年世界磷矿石出口量约3020万吨,较2019年增长了约 1.5%。磷矿石通常在同一个国家内生产和加工。在2020年全世界生产的大约2亿吨磷矿石中,只有大约3000万吨在国际上交易。根据CRU的数据, 摩洛哥OCP是最大的磷矿石出口商,2020年市场份额占全球出口量的31.9%,其次是约旦、秘鲁、埃及、俄罗斯,各自的市场份额分别为17%、 12.6%、10%、8.7%,中国在国际磷矿石出口市场中所占份额为1.1%。

近年来,中国凭借着相对丰富的磷矿资源以及完善的产业基础,已发展成为全球最大的磷矿石、磷化学品生产国。与此同时,中国也面临磷矿综合利用水平偏低、资源可持续保障能力不强等问题。

工信部在前述解读中指出,中国磷化工产业链目前整体处于中低端,以磷铵、黄磷及通用磷酸盐等初级产品为主,传统产业产能过剩、出口比例偏高,新型磷肥、电子级磷酸、功能性精细磷酸盐等产品供给不足。

磷矿行业市场机遇分析

据工信部网站消息,工业和信息化部、国家发展改革委等八部门近日联合印发《推进磷资源高效高值利用实施方案》,提出到2026年,我国磷资源可持续保障能力明显增强。方案提出,到2026年,我国磷化工自主创新能力、绿色安全水平稳步提升,高端磷化学品供给能力大幅提高,区域优势互补和联动发展能力不断增强,产业链供应链韧性和安全水平更加稳固。

《方案》提出,严格控制磷铵、黄磷等行业新增产能。促进磷肥保供稳价,优先保障磷肥企业磷矿需求,引导企业科学排产、维持合理库存、稳定市场预期,支持骨干企业做优做强,积极发展新型高效磷肥品种。扩大湿法净化磷酸及黄磷精深加工生产能力,延伸发展功能性磷酸盐高附加值磷化学品,推动产业发展方式由规模扩张向精细化、专用化、系列化的服务型制造转变。

2024年1月5日,招商证券方面认为,《方案》的发布有助于国内磷资源产业集中度提升。《方案》的目标是到2026年,磷资源可持续保障能力明显增强,磷化工自主创新能力、绿色安全水平稳步提升,高端磷化学品供给能力大幅提高,区域优势互补和联动发展能力不断增强,产业链供应链韧性和安全水平更加稳固。

受此消息影响,截至3日下午收盘,东方财富磷化工板块整体走强,中毅达、湖北宜化、清水源、川金诺等30只磷化工个股均有不同程度涨幅。

近些年来因为高耗能,磷铵、黄磷在我国一直被限制产能。其中,黄磷产能关停及整改减产装置较多,云、贵、川主产区黄磷产量总体下降。”

未来,想了解关于更多磷矿行业专业分析,可点击查看中研普华研究院撰写的《2024-2029年中国磷矿行业市场深度调研及投资策略预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国磷矿行业市场深度调研及投资策略预测报告

磷矿研究报告对磷矿行业研究的内容和方法进行全面的阐述和论证,对研究过程中所获取的磷矿资料进行全面系统的整理和分析,通过图表、统计结果及文献资料,或以纵向的发展过程,或横向类别分析提...

查看详情

民航业是重要产业门类,也是庞大复杂的运行系统。推动民航业提质增效,应汇集多方力量形成政策合力,通过构建运行长效...

上海:2023年金融业增加值8646.86亿元 同比增长5.2%1月28日,上海市统计局、国家统计局上海调查总队公布2023年上海2...

七部门:加快突破GPU芯片等技术 建设超大规模智算中心据工信部网站消息,近期,工业和信息化部、教育部、科技部、交7...

中国一直是全球最大的高压电机市场,与全球高压电机市场不同,中国最大的高压电机下游市场是电力行业,约占到20%的总...

中国海外投资是指中国境内企业和个人在境外进行的直接投资和间接投资,包括对外直接投资、对外承包工程、对外劳务合作...

近年来,我国快递业持续快速发展,生鲜冷链、农村寄递、仓配一体等新兴业态不断涌现,自动化、信息化、数智化、绿色化...

微信扫一扫

微信扫一扫

磷矿石行业发展现状及市场规模分析2024

磷矿石行业发展现状及市场规模分析2024

研究院服务号

研究院服务号