为确保水泥行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解水泥行业的发展态势,创新前沿

当前,我国水泥行业正在进入重要调整期,行业产能过剩加剧、需求持续萎缩,面临长周期结构性调整。与2019年相比,2022年、2023年连续两年行业利润下跌80%以上。

预计2024年水泥需求仍会下降。市场需求不足、产能总量处于高位,水泥行业亟需解决过剩产能退出的问题。

为确保水泥行业数据精准性以及内容的可参考价值,我们研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解水泥行业的发展态势,创新前沿热点,进而赋能水泥从业者抢跑转型赛道。

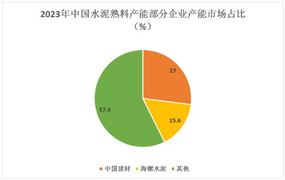

从供给层面看,水泥行业产能过剩加剧,处于历史高位。记者从中国水泥协会获悉,2023年全国水泥熟料产能利用率不足60%,山西、贵州、辽宁、吉林、黑龙江、河南、新疆、内蒙古等地产能利用率不足50%。

“春节之后,广西、福建、山东、广东水泥价格通知上涨20元/吨至30元/吨,目前市场反馈,市场落实情况不一,部分区域价格上涨后,实际并无成交。”数据也显示,节后广西、福建、广东水泥和熟料价格上涨20/吨元—30元/吨,但四川、重庆、江苏、上海、浙江、江西水泥价格则在春节期间和节后陆续下调了10/吨元—30元/吨不等。

“春节前两广和福建地区部分企业的主流品种水泥价格降至成本线附近或者低于成本线,节后市场需求虽还未启动,但主导企业已开始进行价格推涨,主要是为了扭亏为盈。”对于节后部分地区的价格宣涨,卓创资讯分析师侯林林表示,受低温寒潮天气和春节前工地、搅拌站回款较差影响,春节后社会资金流动性不足,水泥市场需求恢复十分缓慢,目前各地水泥销量实际只有正常水平两成到四成不等,并且很多企业的涨价,市场反应还未有执行到位。“广西和福建部分企业散装水泥涨价若执行到位,那么高标号散装水泥的价格也仅仅是回到含税保本价附近,暂时很难真正扭亏为盈。

随着需求进一步降低,水泥行业产能过剩矛盾更为突出,产能利用率进一步走低,产能过剩有快速加剧的趋势。“因能效双控、污染双控、能源和原材料涨价,导致产品成本上升,加之行业内卷严重,市场竞争压力大。”中国水泥协会执行会长孔祥忠说。

水泥行业长期以来竞争激烈,亏损面不断加大。中国水泥协会数据显示,2023年,20家以水泥为主营业务的上市公司有18家净利润同比负增长,其中6家亏损。

广西市场首期项目开复工率达33.7%,劳务上工率26.9%,居华南区域前列。节后复工节奏进一步加快,部分基建工程散装水泥需求量回升,为价格上涨提供一定的需求支撑。据南宁水泥企业反馈,元宵节后南宁周边部分高速、机场周边等项目陆续复工,需求较之前有小幅提升,较为看好本轮涨价落实。同时,广西市场节前散装水泥价格持续低位,同比去年同期下跌80元/吨至100元/吨。部分企业存在亏本出量的情况,因此涨价意向较为强烈,此轮涨价也是为了修复利润。

水泥生产的原燃材料主要为石灰石、煤炭、矿粉等,其中煤炭成本在水泥生产成本中占比达40%左右。2023年国内动力煤市场价格维持高位震荡运行,使得水泥生产成本处于高位,行业利润伴随价格下行持续下降,部分商家处于亏损状态。

2023年国内水泥产量达到近年低点,同年6月至10月,水泥价格也跌至近年低位,华东地区甚至出现230元/吨—240元/吨的低价,企业生产一吨要亏损几十元,全年水泥生产亏损时长达5个月。

然而,并非所有水泥生产企业都在亏损。值得关注的是,行业领军企业塔牌集团发布的2023年度业绩报告显示,企业营收逆势上扬,报告期归属于上市公司股东的净利润为66551.74万元至79862.09万元,比上年同期增长150%至200%。有关专家认为,作为高碳排放行业,近年来,水泥生产企业开始主动出清低效产能,塔牌集团正是如此。在一系列举措下,塔牌集团水泥制造成本同比下降,且降幅大于水泥价格同比降幅,使得盈利水平同比有所改善。这让我们看到水泥行业走出低谷的希望。

水泥行业市场机遇分析

通过实施错峰生产等常用措施来压缩水泥生产规模,已不能大范围扭转当前供需失衡的局面。”数字水泥网总裁陈柏林表示,通过采用能耗强度和总量“双控”、排放总量和强度“双控”的方式,切实有效加速出清行业低效产能和提高产业集中度,调整结构,是保持水泥行业中长期健康发展的关键。

未来,水泥生产企业依然要面对市场需求不足的压力和挑战。专家提出,要发挥大企业集团的主导作用,坚持行业供给侧结构性改革,强化错峰生产和产能置换,重点化解产能严重过剩与市场需求下行的主要矛盾;要积极研究探索过剩产能退出的产业政策,鼓励实施股权整合、兼并重组以及大企业间的股权合作,进一步提高行业集中度,实现行业绿色低碳高质量发展。

当前,水泥生产企业科技创新能力旺盛,新技术不断涌现。孔祥忠表示,希望主管部门及时制定修订各项技术标准,引导行业绿色低碳高质量发展。对产能严重过剩行业要不断提高入门门槛,加快淘汰落后产能,促进企业转型升级。

分析师建议,对现有的水泥产能置换政策进行及时修改,建立有约束力的碳配额分配机制,长效推进行业供给侧结构性改革。

了解更多本行业研究分析详见中研普华产业研究院《2024-2029年水泥产业现状及未来发展趋势分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年渔具行业市场深度分析及发展规划咨询综合研究报告

中研普华通过对渔具行业长期跟踪监测,分析渔具行业需求、供给、经营特性、获取能力、产业链和价值链等多方面的内容,整合行业、市场、企业、用户等多层面数据和信息资源,为客户提供深度的渔具...

查看详情

枸杞为茄科落叶小灌木,世界范围内约有80种。在我国,枸杞主要产于宁夏、甘肃、青海、内蒙古、新疆、河北等地。枸杞浑...

2021年全球物联网企业级投资规模约为6812.8亿美元,有望在2026年增至1.1万亿美元,五年复合增长率为10.8%。我国作为I...

随着全球人口老龄化和慢性疾病的不断增加,人们对创新药的需求也在不断增长。特别是在肿瘤、心血管、代谢性疾病等领域...

工业母机盘中爆发中央财经委会议强调推进新一轮大规模设备更新和消费品以旧换新,工业母机盘中爆发,华中数控涨20%,...

伴随着数字经济的深入发展,科技创新愈发成为经济增长的主要驱动力,尤其是在ChatGPT、AIGC等人工智能技术的突破发展2...

光伏产业是否存在产能过剩?工业和信息化部相关负责人认为,我国光伏行业总体仍处在正常范围,其原因在于:一是绿色低P...

微信扫一扫

微信扫一扫

水泥设备行业发展趋势及市场饱和度分析

水泥设备行业发展趋势及市场饱和度分析

研究院服务号

研究院服务号