水力发电行业是全球最大的可再生能源电力生产行业,对于全球电力供应和减少温室气体排放具有重要作用。

水力发电行业优劣势

水力发电具有多重优势,但也存在一些劣势,优势主要是:水力发电为可再生能源,水力发电依赖水循环,因此是可再生的,不会耗尽;是清洁能源,水力发电不产生温室气体和空气污染物,对环境影响较小;具有可控性,水力发电站可以根据需求进行调节,提供可靠的基础负载电力。存在的劣势主要有:大规模水电项目可能导致生态系统受损,以及居民迁徙和土地征用等社会问题;水力发电受到水资源可用性的限制,干旱或水流下降可能影响发电能力。

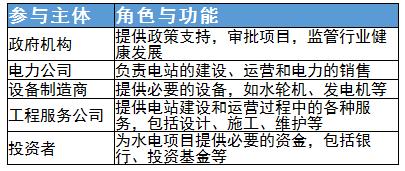

水力发电行业市场参与主体

行业现状

水力发电是技术成熟且可大规模开发的清洁可再生能源。我国水电资源蕴藏量居世界首位,积极开发水电不仅是有效降低温室气体排放的重要途径,还是应对气候变化、推进节能减排、实现可持续发展的重要措施。

十四五期间,我国明确了碳达峰和碳中和的目标实现的期限,让众多能源类型感到机遇和压力同步到来。水电作为可再生能源的代表,在全球气候及能源枯竭的情况下,能源结构优化的可持续发展需求将不断推动水电发展。

据中研普华产业院研究报告《2024-2029年中国水力发电行业竞争格局分析及发展前景预测报告》分析

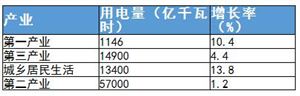

近年来,随着我国经济稳步发展,国内对于电力资源的需求也在持续上涨。未来全社会用电量仍会保持增长态势,电力资源的需求会拉动水电等清洁能源的开发进程,推动水力发电等行业的高质量发展。

截至 2022 年末,我国水电累计装机容量 41,350 万千瓦,占技术可开发装机容量的比例超过 70%,我国水力资源利用率已达到较高水平。未来,我国水电资源的实际可开发量将随着勘察探测技术升级、资源普查的进一步深入而提高,我国水力发电技术/经济可开发装机容量亦将随着建设开发、设备制造等方面技术水平的提升将进一步增加,我国水力发电未来可发展空间仍然非常巨大。

中国广核在发电业务上占比超过79%,并涉及部分电力建设业务,显示出其业务的多元化。而长江电力和三峡能源则更专注于发电业务,通过优化运营和提高效率来增强市场竞争力。

中国广核在前三季度营收上位居前列,显示出其强大的市场扩张能力。而长江电力的净利润最高,表明其盈利能力较强。华能水电在毛利率和净利率上均表现优异,反映出其成本控制和运营效率的优势。

从财务状况来看,各企业在营收、净利润、毛利率等方面表现出较大的差异。中国广核在前三季度营收上位居前列,显示出其强大的市场扩张能力。而长江电力的净利润最高,表明其盈利能力较强。华能水电在毛利率和净利率上均表现优异,反映出其成本控制和运营效率的优势。

随着全球环保意识的提高,水力发电企业在发展过程中也越来越注重社会责任和环保要求。这些企业不仅致力于提高发电效率和降低成本,还积极采取措施减少对环境的影响,推动绿色水电站的建设和运营。

未来,随着高坝、抗高压、防渗、抗震等技术的广泛应用以及抽水蓄能技术的进一步发展,我国水力资源开发将迈入新的阶段、水力发电的经济潜力将被进一步激发,迎来更广阔的发展空间。

更多关于行业的市场数据及未来投资前景规划,可以点击查看中研普华产业院研究报告《2024-2029年中国水力发电行业竞争格局分析及发展前景预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国水力发电行业竞争格局分析及发展前景预测报告

水力发电是研究将水能转换为电能的工程建设和生产运行等技术经济问题的科学技术。水力发电利用的水能主要是蕴藏于水体中的位能,为实现将水能转换为电能,需要兴建不同类型的水电站。本报告利用...

查看详情

我国水力发电行业自改革开放以来得到了快速发展,目前已成为全球水力发电量最大的国家之一。水力发电不仅在保障能源供...

所谓“保健品”,具有广义上的概念,泛指各种声称对人体具有保健功能的产品,包括保健食品、普通食品(如虫草、燕窝等...

石油钻采专用设备行业的上游行业主要为钢铁、铸锻造行业,其中特钢是公司最主要的原材料。上游行业发展比较成熟,竞争...

箱包行业是一个庞大且复杂的行业,涵盖了旅行箱包、商务箱包、时尚箱包等多个细分市场。箱包市场在全球范围内具有广泛...

RCEP涵盖了多个行业领域,并且具有显著的市场活力和潜力。区域全面经济伙伴关系协定(RCEP)已于2022年1月1日正式生效...

2024年全国能源工作会议公布的数据显示,截至2023年年底,我国可再生能源发电装机规模达到14.5亿千瓦,占全国发电总装...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号