根据《功率半导体分立器件产业及标准化白皮书(2019版)》,功率半导体按器件集成度可以分为功率器件和功率IC两大类。功率器件包括二极管、晶体管和晶闸管三大类,其中晶体管市场份额最大,常见的晶体管主要包括MOSFET、IGBT、BJT等。功率IC是指将高压功率器件与其控制电路、外围接口电路及各种保护电路等集成于同一芯片的集成电路,是系统信号处理部分和执行部分的桥梁。

图表:功率半导体产品范围示意图

二、功率半导体市场规模

功率半导体的应用十分广阔,涉及电路控制和电能转换的产品均离不开功率半导体的使用。根据Omdia的数据及预测,2021年全球功率半导体市场规模为462亿美元(主要包括功率器件、功率IC和功率模组),预计2024年将达到522亿美元。

图表:全球功率半导体市场规模

数据来源:Omdia

中国的功率半导体行业在国家相关政策支持、国产化替代加速及资本推动等因素合力下,取得了长足的进步与发展。根据Omdia数据及预测,2021年中国功率半导体市场规模为182亿美元,预计2024年将达206亿美元,中国作为全球最大的功率半导体市场,发展前景十分广阔。

图表:中国功率半导体市场规模

数据来源:Omdia

三、功率器件市场

功率半导体主要可分为功率器件和功率IC两大类。根据Omdia数据,2020年全球功率器件市场规模约为149.82亿美元。随着各个领域对功率器件的电压和工作频率要求逐渐提升,能较好满足该需求的MOSFET等功率器件产品成为了功率器件的主流产品。根据Omdia数据,2020年全球MOSFET器件市场规模为80.8亿美元,在所有功率器件类别中占比最高,占比达53.90%,且增速与功率器件总体增速接近,需求保持稳定增长。

图表:功率器件各细分领域市场占比

数据来源:Omdia

四、MOSFET细分市场的情况

①MOSFET行业总览

MOSFET全称为金属氧化物半导体场效应晶体管,是一种广泛应用于模拟电路与数字电路的场效晶体管,用于将输入电压的变化转化为输出电流的变化,可实现开关和信号放大等功能,与双极型晶体管(BipolarJunctionTransistor,也称BJT、三极管)和绝缘栅双极晶体管(InsulatedGateBipolarTransistor,也称IGBT)同属于晶体管领域。MOSFET具有开关速度快、输入阻抗高、热稳定性好等特性,应用于包括通信、消费电子、汽车电子、工业控制在内的众多领域。

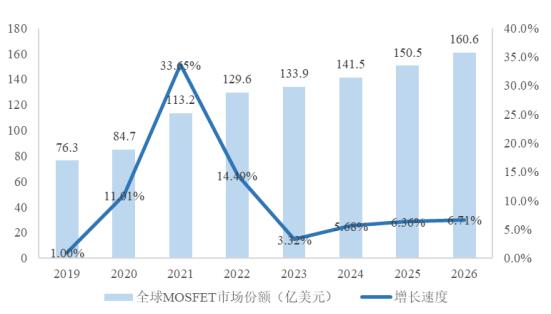

根据芯谋研究(ICwise)数据,2021年全球MOSFET市场规模为113.2亿美元,预计2025年将增长至150.5亿美元,年化复合增长率达7.4%。全球MOSFET市场规模预计将保持稳定扩张,市场前景广阔。

图表:全球MOSFET市场规模及增长预测

2021年中国MOSFET市场规模约为46.6亿美元,占全球市场的41%。预计2025年中国MOSFET市场规模将增长至64.7亿美元,年化复合增长率为8.5%,增速高于全球市场增速。

图表:中国MOSFET市场规模及增长预测

②MOSFET产品的技术特点

功率器件种类较多,主要包括二极管、三极管(BJT)、晶闸管、MOSFET和IGBT等。其中,二极管、晶闸管、三极管(BJT)的优点是成本低,生产工艺相对简单,在中低端领域大量应用;MOSFET、IGBT等器件结构相对复杂,工艺门槛和生产成本相对较高,系具有较高技术先进性的产品。根据Omdia数据,2020年全球MOSFET器件市场规模为80.8亿美元,在所有功率器件类别中占比最高,占比达53.90%,需求保持稳定增长。

③MOSFET细分产品情况

根据工作电压划分,以400V为分界,MOSFET可分为高压MOSFET和中低压MOSFET;根据器件结构划分,MOSFET可分为平面MOSFET、沟槽型MOSFET、超结MOSFET等。

A.三类MOSFET的市场规模和国产化率情况

根据研究,2021年中国平面MOSFET的市场规模约为20.8亿美元,预计2025年可增长至30.2亿美元;2021年中国沟槽型MOSFET的市场规模约为19.0亿美元,预计2025年可增长至23.9亿美元;2021年中国超结MOSFET的市场规模约为6.8亿美元,预计2025年可增长至10.7亿美元。整体来看,未来三类MOSFET的市场规模均将继续增长,三类MOSFET共存于市场。

国产化率方面,整体来看高压MOSFET的国产化率低于中低压产品。根据芯谋研究,2021年中低压平面(400V以下)MOSFET的国产化率约为42.2%,高压平面MOSFET的国产化率约为29.9%,超高压平面MOSFET的国产化率约为18.2%。

B.三类MOSFET产品的研发差异

MOSFET的主要技术发展维度包括器件结构、制程、工艺、材料等多个方面,MOSFET的发展不高度依赖于先进制程工艺,更侧重于打造特色平台,在结构、工艺及材料方面不断优化。

基于MOSFET不追求极致线宽、不必遵循摩尔定律的技术发展特点,MOSFET产品的整体研发方向为:在考虑成本因素的前提下,进一步优化工艺以提升良率、改进优化器件参数,达到性能、成本、可靠性的最优解。具体来看,三类MOSFET的研发难度各有侧重;平面MOSFET偏重于设计和工艺的结合,沟槽型MOSFET和超结MOSFET偏重于实现工艺,对设备精度的依赖性更高。

C.三类MOSFET产品的市场前景

三类MOSFET均可应用于消费电子、工业控制等领域,以消费电子代表性品类智能家居产品为例,根据StrategyAnalytics数据,拥有一件以上智能家居产品的家庭比例将由2021年的15%上升至2025年的接近20%,智能家居市场规模将从2021年的1,230亿美元增长至2025年的1,730亿美元,亚太地区将成为最大的智能家居市场,市场前景广阔。

以工业控制领域代表性应用产品逆变器为例,根据GlobalMarketInsight数据,全球光伏逆变器市场规模预计将从2021年的191.8亿美元增长至2028年的270亿美元以上,根据当前6%的功率器件成本占比计算,光伏逆变器中使用的功率器件市场规模超过100亿元人民币,市场前景广阔。

超结MOSFET的下游应用市场主要受新能源汽车带动,以其代表性应用场景新能源充电桩为例,根据中国电动汽车充电基础设施促进联盟数据,2021年中国新能源充电桩市场规模达418.7亿元,预计2026年可增长至2,870.2亿元,巨大增长空间中将产生大量超结MOSFET需求,具有广阔的市场前景。未来三类MOSFET的市场规模将继续保持增长,体现出三类MOSFET之间主要为互补关系;三类MOSFET的下游应用领域均包含消费电子、工业控制等,具有广阔的市场前景。

④MOSFET市场的竞争格局

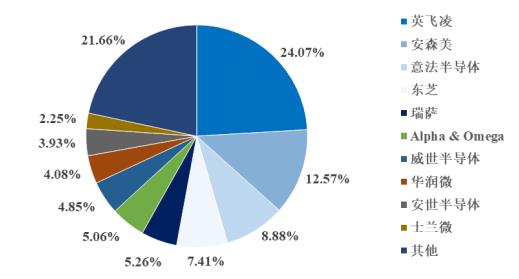

长期以来,以英飞凌、安森美、意法半导体、东芝、瑞萨为代表的国外品牌凭借先进制造优势、人才集聚优势、大规模研发投入和技术积累,目前占据全球MOSFET市场的主要份额。根据Omdia数据,以销售额计,2020年MOSFET市场前七大品牌的市场占有率合计达到68.09%。市场竞争格局相对稳定。我国知名功率半导体企业华润微、士兰微分别位列第八位和第十位,安世半导体(已被闻泰科技收购)位列第九位,三家合计市场份额占比10.26%。这表明国产品牌经过多年发展已在国际竞争中崭露头角,但整体市场份额较国外品牌仍存差距。

图表:全球市场各品牌MOSFET销售额占比

数据来源:Omdia

根据Omdia数据,2020年英飞凌和安森美分别占据了中国MOSFET市场产品销售额的24.87%和16.53%,中国本土最大的MOSFET品牌华润微市场占有率约为9%,排名第三。

近年来,在政府的政策引导及资金扶持下,国内MOSFET市场蓬勃发展,MOSFET厂商资本支出和研发投入持续提升,涌现出华润微、士兰微、华微电子、新洁能、东微半导等一批国内厂商,与国外品牌进行市场竞争,标志着国内MOSFET品牌与国外品牌的技术差距正在缩小。

图表:中国市场各品牌MOSFET销售额占比

数据来源:Omdia

微信扫一扫

微信扫一扫

功率半导体功率半导体产业现状、发展前景研究:宽禁带半导体成为重要布局方向

功率半导体功率半导体产业现状、发展前景研究:宽禁带半导体成为重要布局方向

研究院服务号

研究院服务号