“国以农为本,农以种为先”。种子是农业中最基本、最重要的生产资料,是农业生产的重要起点、农业技术进步的发展载体,是决定农产品产量及质量的重要内因。保证农产品有效供给、保障粮食安全是我国农业在相当长时期内的首要任务,培育出高产、稳产新品种是保障粮食安全的必然选择,而新品种的培育依赖于优异种质资源的深度发掘和有效利用。因此,农作物种质资源是农业科技原始创新与种业发展的核心“芯片”。

种子行业是以作物种子为对象,为农业生产提供优良商品化种子为目的,现代农业科技成果和管理技术为手段,集种子科研、生产、加工、销售和管理于一体的行业。种子行业处于农业生产的上游,种子的培育是上游端最重要的一环。此外,农业产业上游还包括农药、化肥、农业机械等。农业生产活动产业链的中游端涉及各种农作物的种植和生产。下游主要是农产品收割完成的后续应用,包括食用用途,工业加工,畜禽饲料等。

图表:农业生产活动产业链

现代种业利用生物技术开发种质资源,利用种质资源研发出作物新品种,即利用遗传学、细胞生物学、现代生物工程技术等方法原理培育生物新品种。在现代农业领域发挥着“芯片”的作用,体现着国家农业发展和农业企业经营的核心竞争力。生物育种发展阶段划分为四个阶段:原始驯化选育1.0阶段、杂交育种2.0阶段、分子育种3.0阶段、智能分子设计育种4.0阶段。当前种业发达国家已进入育种4.0阶段,而中国则处于由杂交育种2.0阶段向分子育种3.0阶段过渡时期。

种子产业链可分为“育种-制种-推广”三大环节,其中育种是产业链的核心和关键,制种为中游环节,是种子从研发到产成品的过程,销售则主要通过经销商和零售商完成。随着“育繁推一体化”的提出及进一步推行,未来我国将出现越来越多的集育种、制种及销售推广为一体的大型种业集团公司,凭借其较高的行业地位和先发优势进一步做大做强,引领产业整合规范,提高行业集中度,形成头部聚集和规模效应。随着全球人口预计在2050年达到98亿,气候的变化和可用耕地面积的限制,以转基因性状、新的育种技术、新的非转基因技术等新兴技术为突破口,提升种子产量、营养价值、抗旱和抗逆性等优良性状成为实现种业和社会经济可持续发展的关键。

现代种业始于19世纪,兴盛于20世纪中期,在历经了政府主导、立法经营、垄断经营三个阶段后,现已进入种业全球化阶段。生物科技的引入改变了传统种子产业,发达国家育种已进入“生物技术+人工智能+大数据信息技术”为特征的育种4.0时代,随着谷物在饲料、食品以及生物燃料行业的应用日益增加以及分子标记、转基因、基因编辑育种等先进技术的持续发展,国际种业实现了快速增长。大型育种公司凭借其雄厚的科研和资金实力,以市场为导向,形成的集科研、生产、推广、销售于一体的模式,即“育繁推一体化”模式。

随着生物育种种子市场渗透率的大幅提升,全球种子市场规模迅速扩大。同时,全球粮食产量和需求量同比增长,供需平衡较为稳定,为种业发展提供了良好的需求环境。根据全球农业市场调研公司Kynetec统计数据,全球种业的市场规模由2014年的423亿美元增长至2020年463亿美元,年均复合增长率为1.5%,近年来保持稳定。随着未来生物育种种子渗透率的不断提高、消费者对于植物蛋白质和蔬菜的需求不断增加以及杂交小麦的推广,全球种业的市场规模将长期保持稳中有增,预计2025年整体市场规模将增至527亿美元,同时全球种植投入品占比将会达到约16.78%,全球种业市场发展前景巨大。

近年来,全球种业行业市场规模及预计情况如下:

图表:2014-2025年全球种业行业市场规模

数据来源:Kynetec

根据Kynetec统计数据,全球生物育种的市场规模由2015年的210亿美元增长至2020年的224亿美元,年均复合增长率为1.3%。由于生物育种在北美和南美的渗透率较高,从而导致市场规模增速放缓。2020年,生物育种在全球种业市场的占比约为48.5%。其中,玉米和大豆是最重要的生物育种种子产品,合计占比超过80%。预计2025年生物育种市场将达到264亿美元,生物育种在中国的推广应用预计将成为市场增速的原因之一。

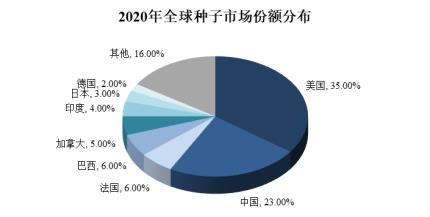

从全球市场区域分布来看,全球种业的区域分布集中,美国长期占据全球第一大种子市场的位置,占比达到35%以上,中国种子行业市场规模仅次于美国,占比约23%。当前,全球种业市场呈现由中、美构成的双寡头局面。

图表:2020年全球种子市场份额分布

数据来源:世界农化网

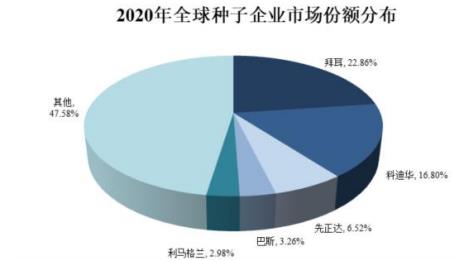

目前世界发达国家的种业已发展成集科研、生产、加工、销售、技术服务于一体、具备完善的可持续发展产业体系。全球种业市场集中度高,根据Kynetec统计数据,2020年全球种业市场前五大公司市场份额占比52%,市场份额主要集中在拜耳、科迪华、先正达、巴斯夫和利马格兰等国际种业巨头,其凭借领先的研发能力、研发投入、专利保护机制等建立了极高的竞争壁垒。同时,为了减少竞争,国际种业集团正通过并购进入资源整合时代,不断提高集中度,种业规模呈上升趋势,种业产业链一体化态势明显。

图表:2020年全球种子企业市场份额分布

数据来源:Kynetec

微信扫一扫

微信扫一扫

2024粮食加工行业市场发展环境与市场机遇

2024粮食加工行业市场发展环境与市场机遇

研究院服务号

研究院服务号