商业航天是指以市场为主导、具有商业盈利模式的航天活动。它的主要特点在于将航天产业进行商业化运作,以盈利为主要目的。在商业航天中,“市场”“商业”和“盈利”是关键词。商业航天涵盖了航天产业的多个方面,包括商业运载火箭的研制和生产、商业卫星的制造和发射服

根据《2024-2029年航空航天行业深度分析及投资战略研究报告》分析,商业航天的发展具有高投入、周期长和风险高等特点,但通过产业集群和协同分工,可以有效降低企业的成本和风险。中国的商业航天产业在过去的几十年中取得了显著的发展,尤其是在通信、导航和遥感等领域,建立了许多商业航天企业,如中国卫通和中国长征系列运载火箭的商业化运营等。

近年来,中国的商业航天产业进入了深化合作与创新发展的阶段,不仅加强了与国际合作伙伴的合作,也加大了在新兴领域的创新力度,如商业载人航天和可重复使用火箭技术等。

近年来,国内商业航天领域技术发展迅猛,取得了显著的进步。随着国家政策的扶持和市场需求的增加,商业航天公司如雨后春笋般涌现,推动了一系列技术创新和突破。

首先,商业火箭技术取得了重要进展。国内多家企业成功研制出了具有自主知识产权的商业火箭,实现了多次成功发射。这些火箭不仅具有更高的可靠性和安全性,而且成本更低、发射周期更短,为商业航天市场的快速发展提供了有力支撑。

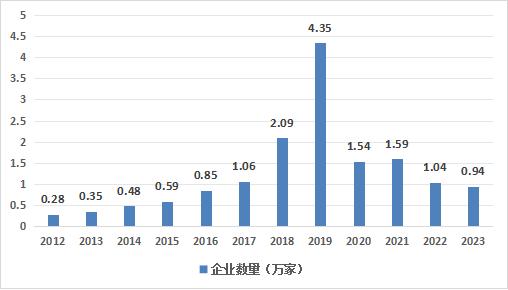

图表:2018-2023年中国民营商业火箭发射统计

数据来源:各民营商业火箭公司官网

其次,卫星技术也取得了显著突破。随着小卫星技术在商业空间领域的发展,利用小卫星网络卫星星座的形成和商业运营服务已进入了蓬勃发展的阶段。航天技术即将进入“一星多用、多星组网、多网融合”的星座大规模应用阶段。卫星应用主要包括通信、导航、遥感、科研四大方向,根据美国卫星产业协会(SIA)的统计数据,2022年全球发射的2325颗卫星中,商业通信卫星占84%,民商对地观测卫星占10%,技术试验卫星占2%。随着商业航天的兴起,传统的卫星应用领域产生了新的方向。卫星通信领域,随着火箭发射成本的降低、卫星制造能力的提升、集成电路技术的进步以及5G万物互联的推进,相较高轨卫星,具有低时延和低成本优势的新一代低轨卫星互联网将实现对陆地偏远地区、海洋和高空的全覆盖,此外卫星互联网还可以作为星基增强系统,用于提高卫星导航系统的定位精度。由于卫星导航技术原因,小卫星技术在导航领域应用还不广泛,目前卫星导航星座有GPS卫星星座、GLONASS卫星星座、Galileo卫星星座和北斗卫星星座。卫星遥感领域,遥感载荷向小型化、集成化和高分辨率化发展,通过搭建低轨遥感卫星星座可以提高卫星时间分辨率,增强卫星图像的时效性,大规模遥感星座的建设是目前商业遥感卫星领域最重要的发展趋势之一。

图表:中国主要卫星互联网星座规划

数据来源:立鼎产业研究网,中研普华产业研究院整理

此外,国内商业航天领域还在探索新的技术方向,如可重复使用火箭技术、太空互联网技术等。这些新技术的研发和应用将进一步推动商业航天产业的发展,提高我国在全球商业航天领域的竞争力。2023年12月10日17时07分,北京星际荣耀空间科技股份有限公司双曲线二号可重复使用液氧甲烷验证火箭(代号SQX-2Y),在我国酒泉卫星发射中心,完成了国内首次液体火箭全尺寸一子级垂直起降与重复使用飞行试验。

总的来说,国内商业航天领域技术发展动态呈现出蓬勃发展的态势,技术创新和突破不断涌现,为商业航天产业的快速发展奠定了坚实的基础。

国际商业航天领域的技术发展同样迅猛,呈现出多元化和竞争激烈的态势。

首先,美国在商业航天领域一直处于领先地位。美国的SpaceX公司以其创新的可重复使用火箭技术和星链计划引领了商业航天的新潮流。此外,美国还有众多其他商业航天公司,在火箭发射、卫星制造和运营等方面都取得了显著进展。

欧洲的商业航天产业也在不断发展壮大。欧洲航天局(ESA)积极推动商业航天项目,与多家企业合作开展卫星通信、地球观测等商业服务。同时,欧洲的商业火箭公司也在积极探索可重复使用火箭技术等前沿领域。

此外,俄罗斯、印度等国家也在商业航天领域取得了重要进展。俄罗斯的火箭发射技术一直享有盛誉,其商业航天服务在国际市场上也具有一定竞争力。印度则通过自主研发和引进技术相结合的方式,逐步提升了其商业航天实力。

总的来说,国外商业航天领域的技术发展呈现出多元化、竞争激烈的特点。各国都在积极探索新的技术方向和市场机会,以提升自身在全球商业航天领域的竞争力。同时,国际合作也在不断加强,共同推动商业航天产业的发展。

据企查查数据显示,截至2023年,我国现存航天相关企业15.16万家,在2012-2019年我国航天相关企业年注册数量呈现逐年稳步增长的趋势,在一定程度表明了鼓励民营航天发展的政策初具成效。

图表:2012-2023年中国航天相关企业不同注册时间企业数量分布

数据来源:企查查,中研普华产业研究院整理

国内商业航天行业主要供应商及其竞争梯队主要分析如下:

在卫星制造领域,大卫星、卫星总装与相关元器件的制造主要是以中国航天科技集团、中国航天科工集团、中国卫星等代表的国营企业完成;民营企业如长光卫星、微纳星空、时空道宇、银河航天等,率先做到了商业卫星的批量制造与成本控制,以小卫星及微小卫星为主。

在火箭制造领域,“国家队”有中国航天科技集团、中国航天科工集团等代表的国营企业。民营企业第一梯队有星河动力、中科宇航、星际荣耀、蓝箭航天4家独角兽已崭露头角。

在卫星遥感领域,第一梯队:遥感卫星制造(如中国空间、中国卫星等国有企业)、遥感卫星发射企业(如中国运载火箭技术研究院、上海航天、航天动力),以及发射配套设备生产企业(以北斗星通、国腾电子为代表);第二梯队:卫星运营和数据增值企业(如长光卫星、四维高景、欧比特及世纪空间等)第三梯队:单一数据增值企业,如超图软件、四维图新、航天世景、中科星图、航天宏图等,拥有核心的软件平台产品。

在卫星导航领域,中国卫星导航与位置服务行业上市企业主要有北斗星通、合众思壮、华测导航、华力创通、中海达、中国卫星、振芯科技等。

在卫星通信领域,国内卫星通信服务属于高度管制行业,需要获得运营牌照才能展开相关经营活动。目前拥有第一、二类业务牌照的,仅有中国卫通、中国电信、中国交通通信信息中心、中信数字媒体网络有限公司。中国卫通作为航天科技子公司,是国内唯一拥有通信卫星资源且自主可控的卫星通信运营企业,行业龙头地位稳固。代表民营企业有鑫诺卫星、华力创通、亚太卫星、海格通信、北斗星通等。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年航空航天行业深度分析及投资战略研究报告

航空是指载人或不载人的飞行器在地球大气层中的航行活动;航天是指载人或不载人的航天器在地球大气层之外的航行活动,又称空间飞行或宇宙航行。人类为了扩大社会生产,必然要开拓新的活动空间。...

查看详情

2023年10月份,国家新闻出版署发布《关于实施网络游戏精品出版工程的通知》,明确提出支持五个方向的游戏,包括传播社...

2024年车载视频监控行业市场发展现状及未来发展前景趋势分析车载视频监控是专为车载安防领域设计的新型视频监控设备。...

随着智能驾驶技术的不断成熟和消费者需求的增加,智能座舱市场规模迅速增长。智能座舱在新车中的渗透率也在不断提高。...

根据《2024-2029年航空航天行业深度分析及投资战略研究报告》分析,国内商业航天产业链结构主要包括上游、中游和下游3...

中国舷外机市场近年来呈现出强劲的增长势头。目前,国内舷外机市场主要由日本雅马哈和美国水星系等国际领先企业占据主...

近年来,抗氧剂市场规模持续扩大。随着人们对健康和长寿的重视程度提高,以及工业领域的不断发展,对抗氧剂的需求将持...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号