从技术工艺上比较,同属于OLED产业范畴的PMOLED结构简单、制程容易,因此OLED技术的开发以及产品的量产基本均从PMOLED开始发展。其中最早实现OLED商品化的为1997年先锋电子将分辨率为256*64的PMOLED显示面板用于汽车音响面板。经过二十余年的产业化发展,各大PMOLED显示面板制造厂商均可保持高良品率的持续生产,PMOLED生产技术趋于成熟稳定。

我国OLED技术的发展同样从PMOLED技术起步,清华大学及其他高校与研究机构于上世纪90年代开始从事OLED技术研究。其中,2001年北京维信诺科技有限公司与清华大学合作建成了中国大陆第一条OLED中试线,并于2003年进行小批量单色OLED产品的生产,应用于仪器仪表市场,成为中国大陆第一家能够生产和销售OLED产品的公司。2008年10月,中国大陆第一条PMOLED同时也是第一条OLED产线在昆山由维信诺显示实现大规模量产,标志着我国PMOLED技术的逐渐成熟。

PMOLED产品多为小尺寸面板,PMOLED技术已经逐步成熟,市场发展比较稳定,不存在AMOLED产业中生产线持续升级换代的需求。中国作为OLED产业的后起之秀,产业链中上游环节中的制造设备与有机材料等仍旧落后于国外公司,甚至被国外公司垄断,但是经过10余年的发展,我国OLED尤其是PMOLED产业链中的面板制造环节已经逐步成熟,以公司为首的国产PMOLED面板制造商在产品稳定性、亮度等技术指标均处于行业前列。

全球PMOLED面板产业的发展经历了“美国起源—日本、韩国发展—中国台湾地区、大陆地区发力”的过程。OLED产业的早期发展即为PMOLED产业的发展,最早由美国成功研发出OLED技术,之后由日、韩厂商将OLED技术产业化。

图表:PMOLED的产业发展路径

1997年,先锋电子实现PMOLED产业化并在1999年成功开发全彩色PMOLED显示面板;2000年,摩托罗拉公司的手机采用先锋电子1.8英寸多彩PMOLED显示面板并实现商品化;2001年,三星推出搭载全彩PMOLED显示面板的手机;2002年,富士通在F505i手机副屏上配置先锋电子生产的1.0英寸全彩PMOLED显示面板,PMOLED在手机副屏上的应用大量兴起。之后,三星与LG等韩国厂商逐步在PMOLED产业的基础上转向投资AMOLED产业,以中国台湾地区和中国大陆为代表的公司逐步占据了PMOLED行业的市场份额。报告期内,公司PMOLED产品出货量持续保持世界前列,2019年、2020年出货量均居全球第一。全球OLED市场格局的变化,标志着中国OLED产业已经逐步占据世界重要地位。

根据CINNO Research 的数据,2019年全球PMOLED显示面板出货量为1.1亿片,2020年虽然有新冠肺炎疫情影响,但由于医疗领域需求激增,出货量小幅增长至约1.2亿片规模。近两年PMOLED在智能穿戴市场份额出现下降,造成出货量较2017和2018年高点有所回落。未来随着5G/AIoT发展以及智能家居概念得到普及,智能家用电器显示屏市场和智能门锁显示屏市场将持续快速发展,同时疫情使得人们对健康关注度持续上升,预计家用医疗等市场也将开始发力,上述各下游领域的快速发展将有望带动PMOLED为代表的中小尺寸显示产品的持续需求。预计2025年PMOLED显示面板出货量将提升至约2.1亿片,2020-2025年年均增幅为12.5%。

图表:全球PMOLED显示面板出货量(百万片)

数据来源:CINNO Research

(3)下游各行业的市场需求将推动 PMOLED 进一步发展

如果将OLED比作LCD,PMOLED就如同STN-LCD,而AMOLED就如同TFTLCD。PMOLED无需TFT作为基板、生产成本低、开模费用低、生产工艺成熟,由电流控制灰阶、分辨率、画质表现,产品主要为单色和多色,多集中于低分辨率小尺寸市场,适用于定制化产品开发。AMOLED色域宽、分辨率较高,适用尺寸较广,最大可达电视面板需求,但生产工艺复杂、生产成本高、开模费用高,多用于标准化产品的大批量生产。

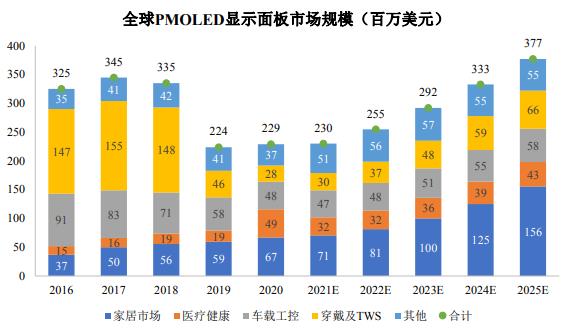

鉴于PMOLED具有上述特性,其下游领域呈现应用场景灵活、行业集中度较低的特征,与AMOLED下游行业主要集中于手机面板和电视面板的市场分布形成鲜明对比。根据 CINNO Research 的统计,全球PMOLED前四大应用场景为智能家居显示屏、车载工控、医疗显示屏和穿戴显示屏。2020年全球PMOLED市场规模为2.29亿美元,预计2025年全球PMOLED市场规模为3.77亿美元,2020-2025年年均增幅为10.5%。

图表:全球PMOLED显示面板市场规模(百万美元)

数据来源:CINNO Research

PMOLED发展已到成熟期,成为常规化显示手段,可以灵活应用于各个行业,同时各个行业对于PMOLED的需求也随着时代的发展而不断变化。其发展初期恰逢MP3广泛使用时期,因此下游市场对PMOLED产品需求旺盛。2014年至2018年,以手环为主的智能穿戴产品的爆发同样也促进了行业发展。2020年新冠疫情在全球蔓延,PMOLED主要增长点则体现在医疗健康领域。未来随着5G/AIoT的发展,家用电器及智能家居、医疗健康、工控仪表等市场的扩张将有望带动以PMOLED为代表的小屏幕市场再次发展。

全球PMOLED面板产业的发展经历了“美国起源→日本、韩国发展→中国台湾、中国大陆发力”的过程。OLED产业的早期发展即为PMOLED产业的发展,最早由美国成功研发出OLED技术,由日本、韩国厂商将OLED技术产业化。之后,三星与LG等韩国厂商逐步在PMOLED产业的基础上转向投资AMOLED产业,以中国台湾地区和中国大陆为代表的公司逐步占据了PMOLED行业的市场份额。

目前,PMOLED显示器厂商数量较少,市场集中度较高,主要包括中国台湾地区的铼宝科技、智晶,中国大陆地区的清越科技、信利光电,以及日本的先锋电子、日本双叶、日本精机等。其中中国大陆及中国台湾地区厂商在PMOLED显示面板上占据主导地位,但日本公司在领域内深耕多年,亦具备较强的技术基础。

微信扫一扫

微信扫一扫

新型平板显示器行业市场现状研究分析

新型平板显示器行业市场现状研究分析

研究院服务号

研究院服务号