抗肿瘤药物分为传统抗肿瘤药物和分子靶向治疗药物。传统抗肿瘤药物主要包括细胞毒抗癌药、激素类抗癌药、免疫调节类抗癌药等;新型抗肿瘤药物包括小分子靶向药物、大分子抗体类药物以及抗体偶联药物(ADC)等。

近年来,受到环境污染、人口老龄化以及不健康生活方式等风险因素的影响,国内肿瘤发病率不断上升。根据国家癌症中心的统计数据,2018 年中国癌症新发病例数量约为 428.5 万,复合年均增长率约为 2.5%。预计到 2023 年,年新发癌症病例数将达到 486.5 万。

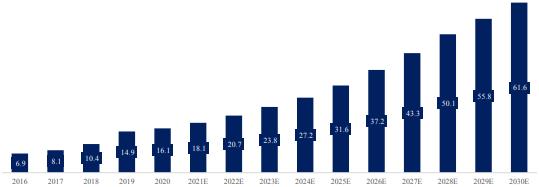

2019 年,全球抗肿瘤药物花费总额接近 1,434 亿美元,同比增长 11.9%。欧美和日本等发达国家仍占据市场主要地位,与此同时,包括中国在内的新兴市场份额也在逐年上升,预测到 2030 年全球抗肿瘤药物市场总额将超过 3,912 亿美元。

图表:全球抗肿瘤药物市场规模及增速(2016-2030E)

资料来源:Frost & Sullivan

近十年来,国内抗肿瘤药物市场发展迅速。沙利文报告显示,2019 年国内抗肿瘤药物市场规模达到281亿元,较之2016年192亿元的市场规模增长46.35%,增长率远超过全球市场。预计 2030 年规模有望超过 1,018 亿元,前景十分广阔。

资料来源:Frost & Sullivan

B.非小细胞肺癌市场情况

肺癌是全球仅次于乳腺癌的第二大常见癌症,根据世界卫生组织国际癌症研究机构(IARC)的数据,2020 年,全球肺癌占全部癌症种类的 11.1%。根据弗若斯特沙利文报告,中国 2020 年新增非小细胞肺癌人数 78.55 万人,根据 2022年 2 月出版的《Frontiers in Immunology》中相关研究显示,中国非小细胞肺癌患者中 EGFR 突变型占比约 51%,EGFR 野生型占比约 49%。而 ALK 野生型占全部非小细胞肺癌的比例在 95%左右。根据沙利文报告,中国非小细胞肺癌市场在过去保持着稳定的增长,市场规模从 2016 年的 172 亿元增加至 2020 年 449 亿元。预计到 2025 年,中国非小细胞肺癌市场规模将达到 1,186 亿元。

图表:非小细胞肺癌市场规棋,单位:十亿RMB

资料来源:Frost & Sullivan

C.头颈癌市场情况

头颈癌是全球第六大常见癌症,包括甲状腺癌、喉癌、副鼻窦癌、口腔癌等,根据沙利文报告,中国 2020 年新增头颈癌人数 14.31 万人,其中头颈鳞癌占整个头颈癌人数的 90%,中国头颈癌市场在过去保持着稳定的增长,市场规模从2016 年的 13 亿元增加至 2020 年 30 亿元。预计到 2025 年,中国头颈癌市场规模将达到 74 亿元。

图表:中国头颈癌市场规棋,单位:十亿RMB

资料来源:Frost & Sullivan

D.食管癌市场情况食管癌是全球前十大常见癌症,根据世界卫生组织国际癌症研究机构(IARC)的数据,2020 年,全球食管癌占全部癌症种类的 3.0%。根据沙利文报告,中国2020 年新增食管癌人数 28.96 万人,其中食管鳞癌占整个食管癌人数的 90%,中国食道癌市场在过去保持着稳定的增长,市场规模从 2016 年的 23 亿元增加至2020 年 33 亿元。预计到 2025 年,中国食道癌市场规模将达到 122 亿元。

图表:食管癌市场规棋,单位:十亿RMB

资料来源:Frost & Sullivan

E.结直肠癌市场情况

结直肠癌是全球仅次于肺癌的第三大常见癌症,根据 IARC 的数据,2020年,直结肠癌占全部癌症种类的 9.7%。根据世界卫生组织国际癌症研究机构(IARC)发布了 2020 年全球最新癌症负担数据,2020 年中国结直肠癌死亡人数 28.61 万人。根据沙利文报告,中国 2020 年新增结直肠癌人数 45.34 万人,中国结直肠癌市场在过去保持着稳定的增长,市场规模从 2016 年的 69 亿元增加至2020 年 161 亿元。预计到 2025 年,中国结直肠癌市场规模将达到 316 亿元。

图表:结直肠癌市场规棋,单位:十亿RMB

资料来源:Frost & Sullivan

随着市场环境的变化、国家政策的支持、产业技术的积累,国内药企的研发重点从仿制药转向创新药。《Nature Reviews Drug Discovery》显示,截至 2020年 1 月,中国在研的抗肿瘤药物共有 821 个,其中包括 404 种 me-too 药物和 359种 first-in-class 药物,随着这些项目的推进和落地,未来国内抗肿瘤药物领域,将迎来收获期。

另一方面,较之于发达国家,国内的抗肿瘤用药格局仍处于转化阶段,由传统的化疗药逐渐向靶向药物和抗体药物转化。沙利文报告显示,过去 5 年,在抗肿瘤药领域,化疗药在中国市场的占比已由 65%下降到 59%,而抗体类药物占比则逐渐增加。与传统化疗药物相比,大分子抗体类抗肿瘤药物具有疗效显著、副作用小、不易脱靶等优势。未来,抗体类药物将作为抗肿瘤药物研发的重点领域,并将广泛延伸至其他疾病领域。

受不健康生活方式、污染、社会老龄化等因素的影响,全球及中国肿瘤病人群体不断扩大。《2018 年全球癌症统计数据》表明,中国和全球癌症新发病人数在 2018 年分别达到 428.5 万人和 1,807.9 万人,癌症死亡人数分别为 229.6 万人和 960 万人,中国的癌症发病率和死亡率均列全球首位。而抗体、ADC 药物、融合蛋白等生物药,对以癌症为首的一系列疾病有优异的临床效果,庞大的病人群体和临床需求将进一步驱动市场增长。

政策方面,国家对抗肿瘤药物的政策支持也在不断加强。从“十一五”时期提出重点发展生物医药,综合防治恶性肿瘤等慢性病,到“十四五”时期提出加快发展生物医药等产业,可以看出国家对抗肿瘤药物行业的重视程度不断提高。此外,国家卫健委、发改委等多部门也陆续印发了支持、规范抗肿瘤药行业的发展政策,如加快创新药品审批上市,对抗癌药、罕见病用药等临床急需的创新药品实施优先审评审批等。

同时,科技进步和创新药物研发是推动中国抗肿瘤药物市场发展的另一重要因素。靶向治疗、免疫治疗等新兴治疗手段不断涌现,为肿瘤治疗提供了更多选择。国内药企在生物医药领域的投入持续加大,一些本土创新药物已经或即将进入市场,这不仅提高了国内患者的药物可及性,也促进了国内抗肿瘤药物产业的升级和发展。

展望未来,中国抗肿瘤药物市场前景广阔。随着居民健康意识的提升和支付能力的增强,对高质量抗肿瘤药物的需求将不断增长。同时,国内外药企的合作与竞争将进一步激发市场活力,推动更多高效、低毒的抗肿瘤新药问世。在政策和市场的双重驱动下,预计中国抗肿瘤药物市场将继续保持稳定增长,并在全球抗肿瘤药物领域占据越来越重要的地位。

微信扫一扫

微信扫一扫

2023年中国智能医疗行业发展现状、竞争格局及未来发展趋势分析报告

2023年中国智能医疗行业发展现状、竞争格局及未来发展趋势分析报告

研究院服务号

研究院服务号