移动互联网的应用与发展,金融行业整体业务和服务的多样化和金融市场的整体规模的扩大,金融行业的数据收集能力的提高,将形成时间连续、动态变化的金融海量数据,其中不仅包括用户的交易数据,也包括用户的行为数据。对金融数据进行分析,才能快速匹配供需双方的金融产

我国移动互联网的应用与发展,金融行业整体业务和服务的多样化和金融市场的整体规模的扩大,金融行业的数据收集能力的提高,将形成时间连续、动态变化的金融海量数据,其中不仅包括用户的交易数据,也包括用户的行为数据。对金融数据进行分析,才能快速匹配供需双方的金融产品交易需求,发现隐藏的信息和趋势,进一步发现商机。

在金融领域,越来越多的机构正在充分运用大数据分析。阿里小贷公司便运用交易数据提供信用评估,据此为申请贷款的客户发放贷款。华尔街的投资高手已经开始通过挖掘数据来预判市场走势,比如根据民众的情绪指数来抛售股票,对冲基金根据购物网站的顾客评论来分析企业产品销售状况;银行根据求职网站的岗位数量来推断就业率;投资机构搜集并分析上市企业,从中寻找破产的蛛丝马迹。麦肯锡在一份“大数据,是下一轮创新、竞争和生产力的前沿阵地”的专题研究报告中提出,“对于企业来说,海量数据的运用将成为未来竞争和增长的基础”。

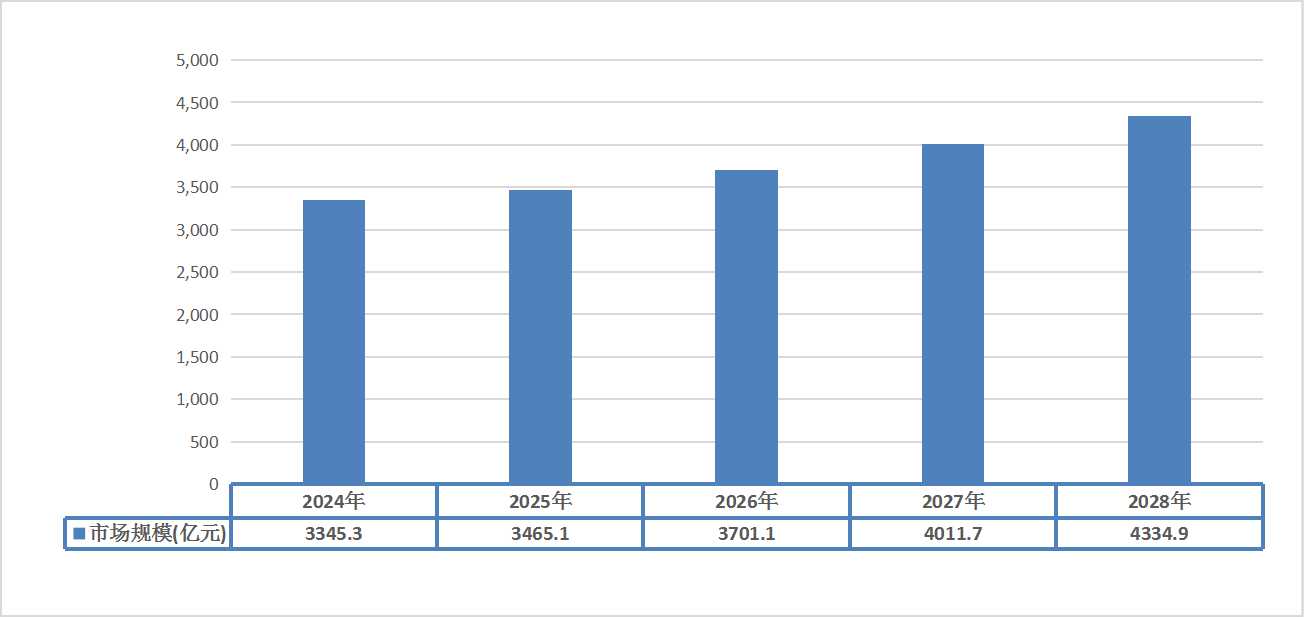

图表:2024-2028年互联网保险保费规模预测

数据来源:中研普华产业研究院整理

根据中研研究院《2023-2028年中国互联网金融行业市场前景预测及投融资战略报告》分析得知,根据行业景气度等指标综合分析,预计2023-2028年互联网保险保费规模呈现逐年增长趋势,2028年保费规模为4334.9亿元,同比增长8.1%。

随着互联网的应用,新的商业模式的产生,将带动金融服务新方式的诞生与发展。近期,线上线下互动模式,即O2O模式,简单说便是线上线下互动的一种新型的商业模式,已经广泛被互联网所关注。过去,是泾渭分明的两个世界,即现实世界的传统零售企业和虚拟世界的互联网企业。而虚实互动的O2O新商业模式的引领,将带动新的营销方式、支付和消费体验方式的涌现。

自2016年互联网金融行业首部监管暂行办法出台后,我国各监管部门对互联网金融产业的监管逐步加强。在这种背景下,在社会生产中扮演资源配置角色的金融,在互联网金融的催化之下,发挥出了更大的效用,其产业优势不断展现并继续朝着向好的趋势发展。这说明互联网金融的发展需要在有条件的约束下寻找更大的发展空间,这种约束条件就是合法合规。

合法合规是互联网金融发展的基础,正规的平台不仅有助于行业整体的发展、减少系统性风险,更是有助于企业塑造自有品牌、吸引投资资金、获得大批忠实用户。对监管部门的一大难题是,在互联网金融产业日益更新的背景下,未来不可预见的问题也将层出不穷,监管机构需要出台严密的制度以防止某些互联网金融产品游走在灰色边界,让治理和创新同步进行,令投机倒把者无缝可钻。相信随着信用素质的不断提升,互联网金融产业的合法合规意识也会不断提升,行业会主动进行自律,以此加强风险管控、保障金融秩序正常运行。

秩序正常的金融,能够更好地为实体经济提供服务,互联网金融在当今社会背景下,自然会在实体经济服务中发挥更大的作用,这也是互联网金融产业未来的一大趋势。互联网对金融服务的过程中,一大促进作用在于打破了信息不对称的问题,成为资金供应方和资金需求方之间的桥梁,同时大幅优化了金融供应链结构,减少了不必要环节并降低了实体产业融资成本。在互联网金融产业不断增多的过程中,实体产业将有更多的融资渠道可以选择;同时,在互联网大数据征信的作用下,融资者的信用信息也会被资金方所知晓,以此便于对风险的把控,制定与实体产业融资者相符合的借贷金融产品,推动资金流向精准产业群体。

传统金融如银行在实业细分中,会有诸多部门如房地产、农业、能源、制造业等部门,这是因为不同领域涉及的金融应用方式有所不同。初期的互联网金融涉足十分宽泛,也在一定程度上导致互联网金融运行在相关行业时不断遇到难题。为此,不断有互联网金融公司选择进入专业化领域,即专注某个技术型领域,为这个行业提供相应的支持。也正是因为如此,专业型、垂直型的互联网金融公司才能为众多的中小微企业提供相应的金融服务,以此实现多种类型的小额化金融,即普惠金融的深入化。

在不断为用户创造便利的同时,互联网金融的技术也会不断提升,预计未来不仅是软件的提升,硬件设备也会不断进行改进。譬如安全技术方面,指纹、虹膜、人脸、步态等方面会不断进步;软件应用方面,智能化技术也会不断提升,用户体验也将会越来越好,这也是一种趋势。

互联网保险发展三阶段

第一阶段:平台型线上保险超市

平台阶段,即简单地将保险产品搬到线上,形成大而全的保险货架,通过线上导购设计,以及流量转化运营,实现保费收入。比较常见的是第三方保险网络平台以及保险公司的官方网站。对此,不少大型传统寿险公司都早有尝试。

第二阶段:融入线上场景的碎片化保险定制

场景阶段,即深度挖掘线上场景痛点,寻找合适的投保利益,并发挥互联网技术与数据的优势,不断打磨出适合场景的碎片化定制化保险产品。比较有代表性的有退货运费险、航班延误险等。

第三阶段:服务升级+科技赋能+用户教育

经过前两个阶段的积极探索和经验沉淀,互联网保险已进入第三阶段。这一阶段的发展一般有三个必做动作:一是服务升级,以客户为中心,进行贯通线上线下的生态服务整合,提高用户体验;二是科技赋能,运用科技解决渠道、产品、运营的痛点,达到提高效率,降低成本的目标;三是用户教育,通过低门槛、高频互动的互联网保险产品设计,不断加深用户的保障意识,在潜移默化中做大潜在客户群。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国互联网金融行业市场前景预测及投融资战略报告

互联网金融是指传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式。互联网金融不是互联网和金融业的简单结合,而是在实现安全、...

查看详情

中国汽车行业市场分析报告是网友搜索较多的内容,与之相关的中国汽车行业市场分析报告2023也是近期热度比较高的,为此...

中国乳制品行业现状及发展趋势是网友搜索较多的内容,与之相关的2023年我国乳制品的行业发展趋势也是热度比较高的,为...

在快速发展的现代建筑行业中,轻钢龙骨以其独特的优势逐渐崭露头角,成为众多建筑项目的首选材料。那么,轻钢龙骨究竟...

地摊经济由来已久,是指通过摆地摊获得收入来源形成的一种经济形式。地摊经济是城市里的一种边缘经济,一直由于影响市...

中成药是以中药材为原料,在中医药理论指导下,为了预防及治疗疾病的需要,按规定的处方和制剂工艺将其加工制成一定剂...

中国生鲜电商行业研究报告是网友搜索较多的内容,与之相关的2023中国生鲜电商行业报告出炉也是近期热度比较高的,为此...

微信扫一扫

微信扫一扫

农业保险行业发展现状及未来发展趋势分析

农业保险行业发展现状及未来发展趋势分析

研究院服务号

研究院服务号