钛被誉为“太空金属”、“海洋金属”、“现代金属”和“战略金属”。钛有两条不同的分支:一是钛白粉(约占8成),用于涂料、塑料和造纸等行业;二是钛材,产业链为钛铁矿和金红石—海绵钛—钛合金,用于化工、航空航天等领域,已经成为现代工业不可或缺的高性能金属。

钛被誉为“太空金属”、“海洋金属”、“现代金属”和“战略金属”。钛在地壳中的储量非常丰富,仅次于铁、铝、镁,其熔点高(1668°C),属于难熔稀有轻金属,具有密度小、比强度高、导热系数低、耐高温低温性能好,耐腐蚀能力强等突出的特点,此外还具备形状记忆、超导和储氢三种特殊功能,被广泛用于航空航天、海洋工程、化工、石油、电力、建筑、生物医药、交通运输、体育、日用品等多个领域,被誉为“太空金属”、“海洋金属”、“现代金属”和“战略金属”。

按照下游领域,钛工业产业链有两条不同的分支:一是钛白粉工业,是钛矿最主要的消费领域,主要用于涂料、塑料和造纸等行业。二是钛材工业,从钛铁矿和金红石采选开始,制造海绵钛,然后制成各种金属产品,主要用于化工(50%)、航空航天(23%)、医药(4%)、电力(4%)、船舶(3%)、海洋工程(2%)等领域。

钛主要存在于钛铁矿(占比93%)和金红石(占比7%)中,其中金红石品位远高于钛铁矿,具备更高的稳定性和纯度、较高的折射率和介电常数以及较低的热传导,主要用于高端领域。2022年全球钛铁矿资源储量6.5亿吨,主要分布在中国(29%)、澳大利亚(25%)、印度(13%)等地,中国钛铁矿资源集中在四川攀西、河北承德、广东兴宁等地区,四川(81%)为最大分布地;全球金红石资源储量4900万吨,主要分布在澳大利亚(63%)、印度(15%)等地,中国金红石储量较少,湖北(38.4%)、云南(32.2%)等地存在少部分。

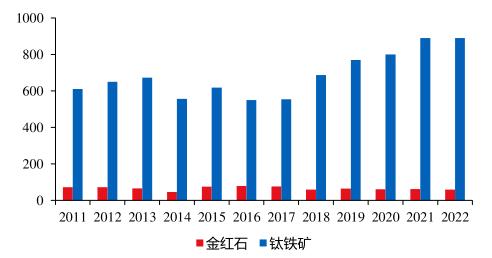

近年来全球钛铁矿产量稳定增长,金红石矿产量受资源枯竭逐步下滑。根据中国钛锆协会数据,2022年全球钛铁矿产量890万吨,和2021年持平,并实现连续5年正增长,而金红石产量59万吨,同比减少4.53%。

中国钛矿产量稳居世界之首(36%),2023年小幅增长。根据中国钛锆协会数据,2022年中国钛矿产量314.4万吨,同比增长+10%,占比36%,其次为莫桑比克(占比14%)、南非(占比10%)。根据涂多多数据统计,2023年,受钛矿需求大幅增加,四川地区钛矿产量增幅较大,受环保检查及检修影响,承德、云南因环保检查及检修钛矿开工受限,2023年中国钛矿产量同比增长10%。

图表:全球钛铁矿及金红石产量情况(万吨)

数据来源:中研普华产业研究院整理

从企业看,当前钛矿产量分布较为集中,但新增产能有限,其中:

1)海外矿山增量减量并行,总量有限:主要钛矿生产商为力拓集团(英国)、Kenmare公司(爱尔兰)、Iluka公司(澳大利亚)等,根据中国有色金属工业协会钛锆铪分会及各公司公告,2022年力拓集团钛矿产量108.6万吨(TiO2),预计23年产量增量1.4-31.4万吨;Kenmare2022年钛铁矿109万吨,金红石0.89万吨,23年钛铁矿98.63万吨(-10.2万吨),金红石0.84万吨(-0.05万吨);Iluka公司2022年钛铁矿59万吨,金红石13.9万吨,23年钛铁矿减少13万吨,金红石减少8.6万吨;BaseResource23年钛铁矿减量14万吨,金红石减量2.8万吨,根据已有的24年指引,预计未来增量仍十分有限。

2)国内产量分布较为集中,增量有限:主要矿企龙头主矿区均集中在攀西地区,2022年攀钢集团、龙佰集团、安宁股份、重钢西昌四家企业合计钛精矿产能约390万吨,其中2022年龙佰集团收购丰源矿业,新增钛精矿30万吨。

我国是全球最大的钛资源需求国,对外进口依赖度高。2022年中国钛矿进口量346.5万吨,中国钛矿产品对外依存度为53%,整体依存度仍然较高。2023年,中国钛矿进口量427万吨,同比增长23%,进口来源国主要是莫桑比克(51%)、挪威(8%)、越南(7%)、美国(4%)等,可以看到目前高品位优质钛矿需求缺口仍需进口来弥补。

钛白粉是钛矿最主要的下游领域(约占8成),是一种白色无机颜料,俗称钛白,又称为二氧化钛(TiO2)。钛白粉物理化学性质稳定,同时具有优良的光学、电学性能及颜料应用性能,被认为是目前性能最好的一种颜料,因此具有广泛的使用价值。涂料、化纤、造纸、塑料、油墨、搪瓷、电焊条、冶金、电子工业、日用品工业等都要使用钛白粉做原料。

全球钛白粉产能第一生产国中国(55%)的产能逐年增长。根据iFinD数据,2023年全球钛白粉产能为980万吨,同比上升4%,主要来自中国钛白粉产能增加。根据涂多多数据,2023年中国产能占全球产能55%,受国际市场需求及钛白市场行业运行情况影响,科慕、泛能拓部分产能退出,中国钛白粉产能份额继续扩大。

受进口钛白粉价格高位以及中国钛白粉产量提高的影响,国内钛白粉进口疲软,钛白粉出口稳中有升。根据海关数据,2023年中国进口钛白粉累计约8.45万吨,同比减少31.4%,进口量减少3.86万吨,对外依赖度低,主要进口为高端。2023年全年出口钛白粉约164万吨,同比增长16.8%,出口量增加约23.6万吨,钛白粉出口市场占据国内产量占比不断增加,2023年钛白粉出口量占全年总产量的39.21%。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国钛白粉产业链供需布局与招商发展策略深度研究报告

钛白粉,化学名为二氧化钛(TiO2),是一种白色无机颜料,以其优异的白度、遮盖力、着色力和耐候性而被广泛应用于涂料、塑料、橡胶、油墨、造纸、化妆品等多个工业领域。钛白粉的特点包括高纯度...

查看详情

城市新区,作为城市发展的重要组成部分,通常是指城市在既有建成区基础上,为满足城市空间扩展、产业转型升级、人口增...

自5月18日起,上海市全面实施了一项重要的医疗政策,即二三级医院门诊号源优先向社区卫生服务中心开放。这一政策的核2...

随着全球及中国消费者对健康食品需求的增加,酵母在健康食品领域的应用将逐渐扩大,如酵母营养品和酵母蛋白等产品的市...

近年来,各类新技术、新产品、新概念如雨后春笋般出现在公众视野内,“智慧”一词也如灯塔一般,在广阔的市场上,为产...

在电话会上,卢伟冰对小米在2024年二季度以及全年的业绩表现有充分信心。他说,外部因素,例如内存价格等,可能会对公...

海洋约占地球表面积的71%,蕴藏着丰富自然资源,在全球气候变化中扮演重要角色。据初步核算,2023年海洋生产总值达99...

微信扫一扫

微信扫一扫

钛合金行业发展现状:航天航空为主要的应用领域

钛合金行业发展现状:航天航空为主要的应用领域

研究院服务号

研究院服务号