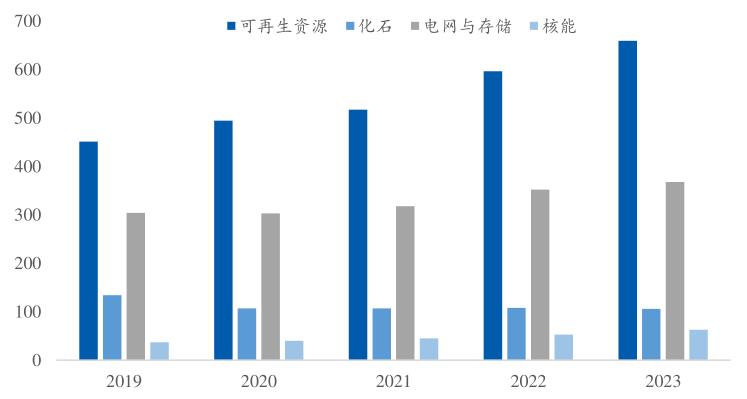

全球电力投资额稳步增长,电力设备市场需求空间广阔。根据国际能源署(IEA)数据,2022年电力行业投资达1.1万亿美元,预计至2023年将进一步增长至接近1.2万亿美元,主要集中在发达经济体和中国。发电侧新能源装机增长:电力行业正在向零碳转型,2023年全球可再生电力装5

根据国际能源署(IEA)数据,2022年电力行业投资增长约12%,达到1.1万亿美元,预计到2023年将进一步增长,接近1.2万亿美元。从电网与可再生能源的投入对比来看,尽管各地区电网投资表现不一,但均落后于可再生能源的投资力度。

图表:2019-2023年全球电力投资类型(单位:十亿美元)

数据来源:IEA

大部分基础设施投资发生在发达经济体和中国,支持更大规模的电气化,并满足日益富含可再生能源的电力系统的平衡需求。在大多数新兴市场和发展中国家,电网投资落后。2022年发达经济体和中国的电力部门投资支出超过8500亿美元,同比增长14%,除中国外的新兴市场和发展中国家的电力部门投资约2500亿美元,仅占全球总额约五分之一。

全球新能源化带动电力设备配套需求高增,可再生电力装机容量增长。国际能源署(IEA)的《净零排放方案》指出,电力行业须在2040年实现净零排放。根据IEA披露的数据,2023年全球可再生电力装机容量新增预计达到507GW,同比增长近50%,预计到2028年将达到730GW。由于太阳能光伏和风能的发电成本在大多数国家都低于化石能源和非化石能源替代品,新增量将达到近710GW,占超过95%。在第28届联合国气候变化大会(COP28)上,198国政府商定在2030年实现全球可再生能源产能增至三倍的目标,达到1.1万GW,符合国际能源署的2050年净零排放情景。

发达国家现有配电输电线路面临老化问题,更新加固电力线路计划逐步进行。发达经济体的电气化进程较早,部分发达国家电网运行了40年甚至更久,现如今面临老化的问题。美国大部分电网建于20世纪60-70年代,70%以上的输电系统已经超25年,欧洲40%的配电网使用年限已超过40年。老龄化的电力资产可能带来重大的安全性和可靠性风险,绝缘材料老化会增加电气故障、短路甚至火灾的发生概率;断路器老化后,在故障时跳闸的可靠程度会大幅降低。

2022年4月,美国能源部(DOE)宣布启动23亿美元资助计划以推进电网现代化,该计划资助的技术类型主要包括电力线路、设施、变电站等系统加固,对低垂电线、电缆进行重新布线等,2023年11月,欧盟委员会将制定一项规模高达5840亿欧元(约合人民币4.55万亿元)的计划,对欧洲的电网进行全面检修和升级,以应对越来越多可再生能源带来的电力。同时,国际上普遍施行电缆地下化,将原有的地上线路改至地下,间接加速了电路系统改造的进程。

新能源对于电网有着更强的建设需求拉动作用。伴随着全球能源转型进程,新能源发电占总发电量比例持续增加,根据IEA估计,在接下来的三年里,可再生能源和核能将主导全球电力供应的增长,平均而言两者将满足超过90%的新增需求。由于新能源发电对地点的自然条件有着较高要求,常常面临需要远距离跨地域输电,并且因为单位面积的能量密度非常低,起始电压等级也非常低,因此新能源的电力往往需要通过多级升压并网,经过长距离输电和转换后,再降压分配给用户进行使用,对电网建设需求更大。

全球电力需求波动上升,未来还将持续增加。全球电力需求在2020年经历小幅下降之后,已连续两年恢复增长。自2000年以来,全球电力需求几乎翻番,从2000年的14972Twh增至2022年的28510TWh,2015年-2022年全球电力需求年平均增长率为2.7%。然而由于全球能源危机与经济增长放缓,2022年全球电力需求同比增长约2%,与新冠疫情爆发前5年平均增长率(2.4%)基本持平,明显低于2021年增长率(6%)。根据国际能源署按STEPS估计,相较于2022年,2050年全球电力需求增长将超过75%,按APS估计则为更高的120%。

变压器在输配电网中扮演重要角色,与电网的运行效率、经济性及供电可靠性直接相关,核心作用是通过调整电压等级,确保电能以有效、安全和经济的方式从发电站传输到最终用户。根据应用场景的差异,在电网中使用的变压器分为电力变压器和配电变压器,前者对应电压等级较高,在电网中位于上游环节,通常用于电厂和输电网之间或是不同电压等级的输电网之间的电压转换;后者对应电压等级较低,通常位于配电网的最后一公里,将高压电力转换为工业、商业和家庭使用的较低电压。

电力基建、新能源并网及老化电路替换推动全球变压器需求增长。在发电侧,一方面,亚非拉地区的新增电力需求与经济发展同步增长,新建的发电厂、输电线路及配电系统都会带来新增的变压器需求;另一方面,据IEA统计,目前至少有3000GW的可再生能源项目在等待并网,这不仅仅要求着电网扩张,也对电网的电压管理与质量控制提出了新要求,可再生能源项目产生的电力往往会随着天气和环境条件的变化而波动,需要变压器和相关电气设备调节电压,以确保在发电量波动时电力稳定供应且符合并网标准。在配电侧,欧美国家大量电网设备因使用年限长而老化,据IEA报告,部分发达国家的电网基础设施已运行50年以上,而变压器的典型设计寿命为30~40年,作为关键电力设备必须被逐步更换。2023年,全球变压器市场达588亿美元,据GMI预测,2024-2032年全球变压器市场空间将增长至1095亿美元,CAGR达7%。

国内厂商出口表现亮眼,欧美市场发展空间广阔。根据海关总署数据,中国2022及2023年变压器出口额分别达到了44.15亿美元和52.93亿美元,同比增长20.7%和19.9%,其中油浸式变压器增长表现更为突出,近两年分别同比增长了39%和78%,2023年出口额达29.38亿美元,已超越了干式变压器。从出口区域来看,目前亚洲国家是主要出口对象,占比47.33%,已实现较高市占率;而欧美作为另一个重要市场,目前出口占比共计31.56%,相对较低,对于国内出海厂商来说是重要的未来增长空间。从主要原料的供给来看,国内的取向硅钢行业发展迅速,产能与产量同步增长,2022年时国内产量已经达到217.4万吨,同比+18.6%,市场规模达283.7亿元,同比+59.46%。具备供应链优势和成本优势的国内厂商在海外市场具备充足竞争力,受益于海外的供需失衡,我国变压器出口规模有望进一步增长。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年电力设备行业并购重组机会及投融资战略研究咨询报告

随着国际经济一体化的步伐加快,企业竞争日趋激烈,企业要在激烈的国际竞争中求得生存与发展,资本扩张无疑十分必要。在快速的资本积聚中,企业兼并重组是一条可选择的道路。在国际化的企业兼并...

查看详情

随着消费者对家居清洁的需求不断提高,清洁家电市场规模逐年扩大。各类清洁电器产品如吸尘器、扫地机器人、洗地机等受...

随着消费者对家居清洁的需求不断提高,清洁家电市场规模逐年扩大。各类清洁电器产品如吸尘器、扫地机器人、洗地机等受...

在当今的工业领域,工业自动化已经成为推动生产力和效率提升的重要手段。经过多年的发展,工业自动化已经取得了显著的...

网络直播设备行业的发展受益于网络直播行业的快速增长。随着网络技术的不断进步和人们对直播内容的需求增加,网络直播...

柠檬酸作为一种重要的有机酸,在食品、饮料、医药、化工等多个领域都有广泛的应用。柠檬酸行业涉及的主要环节包括原料...

包装印刷业是我国包装业和印刷业两个行业中举足轻重的一个分支,也是近年来最具成长性的行业之一,占我国印刷业比重42...

微信扫一扫

微信扫一扫

中国电力设备行业前景展望及现状分析

中国电力设备行业前景展望及现状分析

研究院服务号

研究院服务号