存储仍具有较好成长性,看好行业周期反转的确定机会,及产业链国产化趋势下的投资机遇。

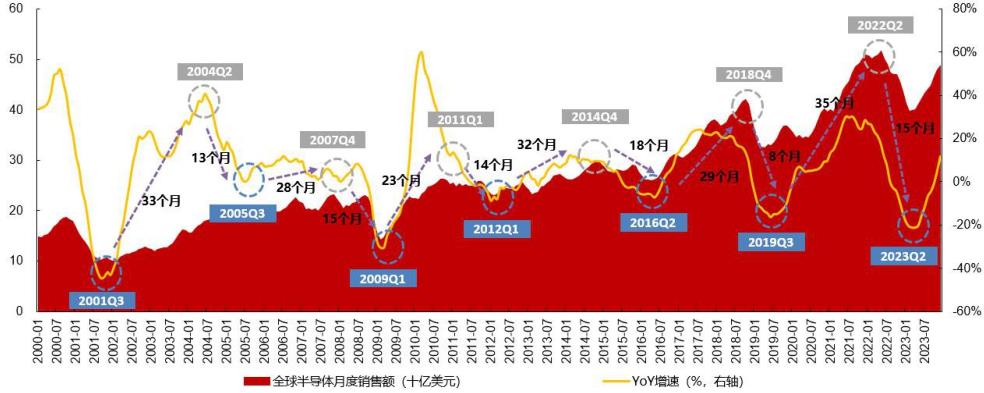

2000年以来半导体产业经历了6轮周期。结合半导体行业销售额规模和增速来看,从2000年起,半导体产业共经历了6轮周期,每轮周期约4年左右,上行周期通常为2-3年,下行周期通常为1-1.5年。2019年,受需求不振及存储器价格大幅下跌影响,全球半导体行业进入下行周期。2019Q3见底后,5G、新能源车等领域爆发驱动半导体需求增长,至2021Q3行业景气度持续上行,并形成全球范围内的“缺芯潮”。2021Q3后,半导体下游需求出现结构性分化,消费电子增速放缓。2022Q2以来受疫情影响,经济增速放缓,全球半导体行业进入下行周期。随着新一轮来自人工智能、数字经济和智能汽车的创新催化,全球半导体销售额增速在2023Q2出现拐点。

图表:全球半导体产业周期复盘

资料来源:WSTS

存储芯片呈现较强的周期性,且其周期波动大于半导体及其他细分市场。存储芯片作为半导体市场标准化程度最高的产品,同类产品可替代性强,受行业景气度供需关系影响较大,加上当前存储行业已形成垄断格局,头部厂商在产能规划和产品定价方面步调相对一致,因此行业周期性更强。根据半导体行业及其细分市场的销售额增速来看,存储和半导体市场的周期性趋同,但存储的行业周期波动大于其他半导体细分市场,弹性更强。在半导体行业处于下行周期时,存储市场往往会受到更高的冲击,而相应地若处于从低谷持续回暖的上行周期,存储市场也会受益更多。

存储通常3-4年一个周期,上行期与下行期均约2年。2012年至今,存储主要经历了三轮周期:

第一轮周期(2012-2015年):2012年,在移动互联网的普及推动下,智能手机加速渗透,4G网络带来的换机潮在提升全球手机销量的同时,也提高了手机的单机存储容量,存储芯片需求增长,存储行业开启上行周期。2014年,三大厂商大幅扩产导致供大于求,存储行业景气度下行。

第二轮周期(2016-2019年):2016年,互联网云厂商加大资本开支叠加比特币市场繁荣,驱动服务器出货量快速增长;2017年,手机、服务器销量跨上历史高点,但DRAM厂商将部分产能转移至3DNAND,供需错配下DRAM颗粒缺货严重,价格呈上升趋势,存储行业景气度持续上行。2018年,存储大厂开始扩产增加供给,同时手机、服务器需求逐渐疲软,存储价格滑落,行业进入下行区间。

第三轮周期(2020-2023年):2020年疫情带动PC、平板电脑、服务器需求上升,同时5G催生终端容量增长,但全球疫情又使得存储厂商产能供应不足,存储价格一路向上,于2022年一季度价格见顶。2021年末随着厂商新一轮产能投产,全球经济低迷导致下游消费需求疲软,存储价格持续下跌,2022年供需差距拉大导致存储底部周期拉长。

2024年资本开支整体预计高于2023年,且主要为支持HBM、DDR5等高端存储产品,所以存储芯片整体量产增长有限。从2022年年初开始,受需求放缓、库存高企、价格竞争加剧等影响,存储芯片进入下行周期,多家存储厂商减产以降低库存,并节约资本开支。铠侠、海力士、美光自2022年Q4开始减产,2022年9月铠侠宣布旗下位于日本的两座NAND闪存工厂从10月开始晶圆产量将减少约30%;2022年11月美光也宣布将所有DRAM和NAND晶圆产量减少约20%(相较FY2022Q4),12月下旬美光还宣布将2023年资本开支减少到70-75亿美元,减少近40%。西部数据也自2023年1月起开始减产,三星也在2023年4月宣布加入减产行列,并不再采取“逆周期投资”。随着上游厂商减产、智能手机新产品发布和以ChatGPT为代表的新一代人工智能快速发展,存储行业供需格局得到明显改善。根据多家存储大厂发布的生产指引,存储厂商2024年资本开支整体预计高于2023年,但存储厂商在HBM、DDR5等高端存储产品的扩产趋势明确,且HBM和现有DDR产品相比,HBM尺寸更大、需要底部缓冲芯片,这进一步限制了非HBM存储产品的产量,所以2024年存储芯片整体量产增长有限。

存储行业库存水位趋于正常化,存储周期见底信号明确。随着三大存储原厂持续降低资本开支、减产调节库存,以控制市场过剩的供应总量,海外存储芯片库存水位正趋于正常化。根据Bloomberg数据,海力士存货较前期的高位水平有所回落,三星、美光库存增速放缓,美光也在此前FY24Q1财报中披露,PC、手机、汽车、工业等终端市场中的存储库存已经处在或者接近正常水位,数据中心的存储库存表现正在改善,预计到2024年上半年接近正常水位。同时,国内存储行业也出现明显周期见底信号。以兆易创新、北京君正为首的存储芯片厂和以澜起科技、聚辰股份为首的接口芯片/配套芯片厂库存自23Q2起开始下降,而模组厂23Q3也有明显库存增长,模组厂通过增加库存来赚取未来价差,也可以证明是存储行业见底信号。

存储下游主要应用市场是智能手机、PC和服务器。根据华经产业研究院的数据,DRAM下游应用主要分布在智能手机、PC和服务器市场,2020年分别占比36%、12%、30%;NANDFlash以应用于手机市场的嵌入式存储产品、PCSSD、以及企业级SSD产品为主,2020年分别占比37%、28%、18%。考虑到半导体存储市场中,DRAM和NANDFlash占据95%以上份额,所以智能手机、PC和服务器成为存储终端需求的重要驱动力。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国数据存储行业市场调研分析及投资战略研究报告

数据存储是将数据保存在计算机系统或存储设备上的过程,以便将来可以检索和使用。数据存储可以是临时的,也可以是持久的,取决于存储设备和存储方法。数据存储的对象包括数据流在加工过程中产生...

查看详情

谷物磨制饲料行业是指将稻谷、小麦、玉米、谷子、高粱等谷物去壳、碾磨,并加工成为具有一定营养价值的饲料的生产活动...

作为经济的压舱石,工业的表现直接影响经济大船行进的平稳。最新数据显示,工业在4月份实现一个逆转、一个加快,而实1...

随着中国人口老龄化趋势的加剧,老年人群体的听力损失问题日益凸显,因此助听器市场的潜力不可估量。国内消费者对助听...

在饲料中添加维生素,可以对猪只的繁殖性能以及肉品质起到较为重要的作用。多品种维生素下游应用饲料占比超6成。维生V...

磨砂PET是一种在透明PET(聚对苯二甲酸乙二醇酯)表面进行特殊处理的材料。其特点是在PET表面进行涂层处理,以形成砂P...

携程发布的预测报告确实显示了今年端午假期旅游市场的一些显著趋势。短途周边游受欢迎:随着人们旅游需求的常态化,结...

微信扫一扫

微信扫一扫

2024数据存储行业发展现状及市场竞争格局分析

2024数据存储行业发展现状及市场竞争格局分析

研究院服务号

研究院服务号