中国美体塑形市场规模近5年来持续增长,显示出广阔的市场潜力,2019年后受新冠疫情影响增速放缓,但年复合增长率仍保持在15%以上且高于全球市场。

根据中研产业研究院发布的《2024-2029年中国塑身美体内衣行业深度调研及投资机会分析报告》显示,2022年中国美体塑形行业整体市场规模达到8000亿元,预计到2024年底,中国美体塑形市场整体将有望扩大至万亿市场规模。

随着人们生活水平的提高和审美观念的转变,塑身美体内衣在中国市场的需求日益增长。塑身美体内衣以其独特的塑形效果、舒适度和时尚设计,赢得了众多消费者的青睐。本文将对中国塑身美体内衣行业进行深入的调研分析,并详细阐述其产业链构成,以期为该行业的持续发展提供参考。

一、行业调研

市场规模与增长

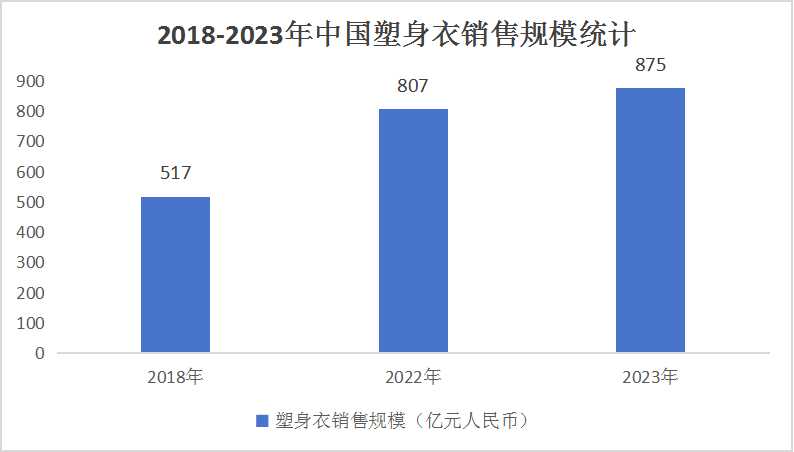

近年来,中国塑身美体内衣市场规模持续扩大。根据行业调查数据显示,中国已成为全球塑身美体塑身衣行业发展速度最快的区域之一,2018年中国塑身衣销售规模为517亿元,2022年增至807亿元,增幅超56%。2023年塑身美体内衣市场规模已达到875亿元人民币,相较于前一年有显著增长。预计未来几年,随着消费者对健康和美的追求日益强烈,市场规模将继续保持增长态势。

市场竞争格局

目前,中国塑身美体内衣市场竞争激烈,品牌众多。其中,一些知名品牌如婷美、爱慕、安莉芳、黛安芬、曼妮芬等凭借其在品质、设计和服务等方面的优势,占据了较大的市场份额。同时,随着消费者对个性化需求的增加,一些新兴品牌也通过差异化竞争逐渐崭露头角。

二、产业链构成分析

上游原材料供应商

塑身美体内衣的上游产业链主要包括面料、辅料、配件等原材料的供应商。其中,面料是塑身美体内衣的主要组成部分,其质量和性能直接影响到产品的品质和使用效果。目前,中国塑身美体内衣行业的主要面料供应商包括浙江富润、海欣股份等知名企业。这些企业凭借其在面料研发、生产和技术创新等方面的优势,为塑身美体内衣行业提供了高品质的原材料支持。

中游生产制造环节

中游生产制造环节是塑身美体内衣产业链的核心部分。该环节主要包括设计、打版、裁剪、缝制、质检等工艺流程。其中,设计环节是塑身美体内衣生产的关键环节之一,它需要根据消费者的需求和市场的流行趋势,设计出符合市场需求的塑身美体内衣款式。目前,中国塑身美体内衣行业的主要生产制造企业包括都市丽人、汇洁股份、安莉芳控股等知名企业。这些企业凭借其在设计、生产和品质控制等方面的优势,为市场提供了优质的塑身美体内衣产品。

下游销售渠道

下游销售渠道是塑身美体内衣产业链的重要组成部分。目前,中国塑身美体内衣的销售渠道主要包括实体店、电商平台和社交媒体等。其中,实体店是传统的销售渠道之一,包括品牌专卖店、百货商场等;电商平台则凭借其便捷性和多样性成为近年来增长较快的销售渠道之一;社交媒体则通过社交分享和口碑传播等方式为塑身美体内衣的销售提供了新的途径。

综上所述,中国塑身美体内衣行业具有广阔的市场前景和发展潜力。随着消费者对健康和美的追求日益强烈以及市场竞争的加剧,塑身美体内衣行业将不断迎来新的发展机遇和挑战。同时,塑身美体内衣产业链上下游企业之间应加强合作与交流,共同推动行业的持续健康发展。

欲知更多有关中国塑身美体内衣行业的相关信息,请点击查看中研产业研究院发布的《2024-2029年中国塑身美体内衣行业深度调研及投资机会分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号