我国叉车行业起步于50年代末,70年代末至80年代开始引进发达国家叉车生产技术;90年代起,国内叉车领先企业在消化吸收引进技术的基础上积极对产品进行更新研发,行业技术快速进步。

一、叉车产品的介绍和分类

叉车又称叉式装载车,是对成件托盘类货物进行装卸、堆垛和短距离运输,实现重物搬运作业的轮式工业车辆,对应的国际标准化组织为工业车辆技术委员会(ISO/TC110)。叉车作为一种装卸及短距离运输的流动式搬运设备,广泛运用于国民经济的诸多领域,如制造业、物流搬运、交通运输、仓储、邮政、批发零售、出租等行业。随着物流技术的应用与推广,叉车的应用场景不断拓宽,产品种类不断增加,已成为排在汽车、拖拉机之后产量第三位的无轨轮式底盘车辆。

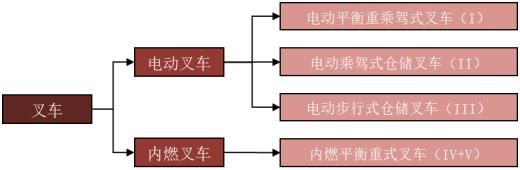

世界工业车辆协会(WITS)根据动力类型、工作环境、操作员位置、设备属性将叉车分为I类电动平衡重乘驾式叉车、II类电动乘驾式仓储叉车、III类电动步行式仓储叉车、IV/V类内燃平衡重式叉车。其中I-III类属于电动叉车,IV/V类属于内燃叉车。

图表:叉车分类

国际叉车工业起源于美国,1917年美国克拉克公司(Clark)发明世界第一台用于货物搬运用的物流搬运车,成为现代工业车辆的鼻祖。1924年,克拉克公司在该车型的基础上发明出真正使用货叉搬运功能的叉车,开始应用于美军,在第二次世界大战期间广泛应用于军用物资搬运,并受益于战后经济建设而获得快速发展。

经过多年发展,国际叉车行业已经处于成熟期,产品种类多样、规格齐全、技术成熟,在现代工业生产和社会服务中占据重要地位。近年来,全球叉车销量总体亦保持稳步增长态势。根据世界工业车辆统计协会(WITS)的数据,全球叉车销量由2013年的98.9万台增加至2022年的200.6万台,复合年均增长率达8.17%。

图表:2013-2022年全球叉车市场销量及增速

数据来源:世界工业车辆统计协会(WITS)

图表:2022年全球前十大叉车厂商排名

全球排名 | 公司名称 | 2022销售收入 | 公司简介 |

1 | 丰田叉车 | 168.58亿美元 | 日本丰田叉车成立于1926年,总部位于日本爱知县,旗下拥有TOYOTA,BT,RAYMOND、CESAB和台励福品牌的全系列产品线。丰田自2000年收购欧洲著名叉车制造商瑞典BT公司以来,已经连续19年位居全球销量领先地位,在全球拥有100多个总代理商,超过750个经销商和9个生产基地。 |

2 | 凯傲集团 | 78.2亿美元 | 凯傲集团成立于1904年,总部位于德国威斯巴登,包括林德、Still、宝骊、Fenwick和OM

Voltas等品牌,在全球100多个国家设有分支机构。 |

3 | 永恒力 | 50.8亿美元 | 德国永恒力成立于1953年,总部位于德国汉堡,在全球30多个国家和地区设有销售和售后服务公司。 |

4 | 科朗集团 | 46.9亿美元 | 美国科朗成立于1946年,总部位于美国俄亥俄州,是北美地区最大的电动叉车供应商,在全球的服务和分销网络超过500个零售地点,遍布80多个国家。 |

5 | 日本三菱 | 46.3亿美元 | 公司总部位于日本东京,由三菱力至优叉车株式会社与Uni Carriers

Corp.合并而成。 |

6 | 海斯特-耶鲁 | 35.4亿美元 | 公司总部位于美国克利夫兰,是海斯特和耶鲁品牌叉车的母公司。 |

7 | 安徽合力 | 22.5亿美元 | 安徽合力始建于1958年,总部位于安徽合肥,在线生产产品型号达1700多种。安徽合力在国内建立了23个省级营销网络和近400家销售网点,在海外70多个国家地区建立了海外代理关系,主要产品销往世界150多个国家和地区。 |

8 | 杭叉集团 | 20.7亿美元 | 杭叉集团始建于1956年,总部位于浙江杭州,在国内有70多家控股子公司,300多家销售网点;在海外有5家分公司,230多家代理商,产品远销俄罗斯、巴西、波兰、法国、土耳其、美国等150多个国家和地区。 |

9 | 韩国斗山叉车 | 16.8亿美元 | 斗山工业车辆公司1968年推出韩国首款叉车,至今已发展成为韩国最大的工业车辆制造厂商。 |

10 | 克拉克 | 9.08亿美元 | 美国克拉克在全球范围内拥有业内最广泛的产品线之一,系全球叉车和售后零部件制造商。 |

数据来源:美国《MMH现代物料搬运》杂志,根据叉车厂商的销售收入排名

三、中国叉车市场概况

我国

叉车行业起步于50年代末,70年代末至80年代开始引进发达国家叉车生产技术;90年代起,国内叉车领先企业在消化吸收引进技术的基础上积极对产品进行更新研发,行业技术快速进步。经过多年技术积累及持续性的研发投入,国产叉车产品系列完整性、设计研发流程等技术质量管理方面逐步向国际行业水平看齐。

叉车市场景气程度的波动受下游单个行业的影响相对较小,而是与国家经济发展水平、工业化程度以及国家经济增速等宏观因素紧密相关。近年来,随着我国国民经济整体上升,中国叉车行业市场规模不断提升,与此同时,市场对叉车轴承的需求也日益增长。2009年起,中国取代美国成为全球最大的工业车辆制造和消费国,根据中国工程机械工业协会工业车辆分会的数据,2010年,我国叉车销量为23.24万台,至2022年,我国叉车销量已达104.80万台,13年间年复合增长率达13.37%。

2021年在宏观经济形势和制造业加速回暖、物流仓储业持续发展的背景下,叉车的增购及置换需求高速增长。2021年中国叉车销量为109.9万台,同比增长37.4%;其中,国内销量为78.4万台,同比增长26.7%;出口销量为31.6万台,同比增长73.8%,出口流向德国、美国等机械制造强国市场。受国内宏观经济因素的影响,2022年中国叉车销量104.80万台,同比下降4.68%;其中,国内销量为68.64万台,同比下降12.40%;出口销量为36.15万台,同比增长14.50%。

图表:2010-2022年中国叉车市场销量及增速

数据来源:中国工程机械工业协会工业车辆分会

经过多年发展,我国叉车行业已形成了市场相对集中、行业两级分化的市场格局。目前,在中国工程机械工业协会工业车辆分会在册的会员单位约150家左右,但大多数企业生产和销售规模很小,以安徽合力、杭叉集团等为代表的企业占据了国内市场主导地位。根据中国工程机械工业协会数据,截至2021年末,两家公司的市场占有率合计为48%,国内叉车市场已形成了安徽合力和杭叉集团的双寡头行业格局。

图表:2021年国内叉车企业市场占有率情况

数据来源:中国工程机械工业协会

四、叉车行业发展趋势

1)人力成本上升和机械替代人工支撑下游叉车行业长期发展

近年来,随着我国经济的快速发展,人力成本呈不断上升趋势。根据国家统计局数据,2022年制造业生产、运输设备操作人员平均工资为7.06万元,过去5年复合增速为6.98%。与此同时,与叉车行业密切相关的下游行业,如制造业、交通运输业、仓储业、邮政业、批发和零售业等行业从业人员工资也保持较快增长。在人力成本逐年上升的情况下,下游企业为降低生产成本、提高生产效率,叉车替代人工将成为必然的趋势,叉车行业将迎来下游长期的市场需求。

2)以智能仓储为代表的下游领域快速发展,带动叉车需求景气度提升

由于劳动力成本上升、仓储物流水平提升以及5G物联网建设的广泛应用,国内的智能物流发展迅速。智能仓储在智能物流中起到承上启下的作用,中国物流业的快速发展为仓储业的崛起提供了巨大的市场需求,加上制造业、商贸流通业外包需求的释放和政策的引导,智能仓储的战略地位持续加强。近年来,随着物流行业的快速发展,我国智能仓储市场规模一直保持稳定增长态势。佑信咨询的研究报告显示,2022年中国智能仓储市场规模达到1,356.9亿元,2017-2022年年均复合增长率为13.4%。仓储行业作为叉车下游主要的应用场景之一,其快速发展带动叉车市场景气度持续提升。

3)电动化新趋势带动叉车行业更新换代的需求

随着技术进步,电动叉车在耐用性、可靠性和适用性等性能方面显著提高。与内燃叉车相比,电动叉车在生命周期内的使用成本较低,且具有操作灵活简便、节能高效、工作准确性强、噪音低、无尾气排放等优点,因而在食品、医药、电子、轻纺、仓库货架等对环境要求较高的场所,渗透率快速攀升。根据中国工程机械工业协会工业车辆分会数据,2015-2022年我国叉车总销量中,电动叉车销量占比由36%逐年递增至突破64%,增长趋势明显。未来,随着工程机械“国四”标准的推行,电动叉车将迎来新一轮的发展机遇。

【版权及免责声明】凡注明"转载来源"的作品,均转载自其它媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。中研网倡导尊重与保护知识产权,如发现本站文章存在内容、版权或其它问题,烦请联系。

联系方式:jsb@chinairn.com、0755-23619058,我们将及时沟通与处理。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号