口腔医疗服务赛道长期供需两旺格局不变,行业仍具有较高成长性。

1)供给端:中国口腔医生密度相对少于美日等发达国家,正畸医生缺口更大,我们认为,长期看供给端仍有成长空间。

2)需求端:中国人均可支配收入水平持续提升,2015-2022年中国人均可支配收入复合增速约7.7%,增速基本保持稳健。随着人均可支配收入水平提升,人均口腔医疗服务需求与口腔消费支出也会对应提升,2020年中国人均口腔消费支出136元,远低于美国(2123元)与日本(1562元),经济增长可带动的口腔医疗服务行业增长空间巨大。

投融资热度较前两年明显下降,上游主要聚集种植、正畸与修复方面,下游略倾向数字化整合方向。2023年产业内投融资案例数共计30起,较2022年仍呈下降趋势。短期消费降级持续影响投资热情,参考23年投融资方向,未来资金有望聚集在更前沿、更能提升诊疗效率的方向(如修复领域的再生医学方向、数字化整合等)。

投融资数量为九年内最低,TOP5领域聚焦正畸、修复、数字化、种植与3D打印。正畸与修复投融资数量各四起,数字化、种植与3D打印各三起,合计占比约57%。上游设备投融资案例数远高于下游医疗服务。

1)投融资数量下降说明行业热度下降,一定程度也代表着行业投资更趋理性;

2)3D打印与口腔数字化有协同效应,行业23年在口腔数字化产业链上进行了较多布局,口腔数字化或是未来行业发展的重要方向。

医疗机构扩张趋势依旧,增速略有放缓,但23年整体增速仍高于22年水平。截止2023年12月15日,全国可进行口腔科相关项目的专科门诊部、专科诊所与美容机构总数量约13.8万家,较2023年同比增长13.5%,增速在趋势上下午,但23年增速高出22年2pct,整体扩张趋势依旧。我们认为,口腔诊疗相关机构数量的持续增长,口腔行业景气度仍在,随着消费持续复苏、政策因素陆续出清,行业竞争格局有望优化,长期看,口腔医疗服务行业有望保持中等增速持续发展。

口腔专科门诊部扩张速度明显低于口腔诊所。2023年口腔专科门诊部数量同比增长8.5%,同期口腔专科诊所数量同比增长14.5%,整体而言,2021-2023年口腔专科门诊部数量增速明显低于口腔诊所。一方面,在外部环境存在不确定性情况下,口腔专科门诊部因其投入的资金、人力、设备等均远大于口腔诊所,扩张会更趋谨慎;另一方面,口腔门诊部对医生需求下降,会导致口腔医师或从业者自行开设诊所比例增加。

对标海外发展路径,口腔医疗服务行业集中度会持续提升,口腔门诊部竞争力远高于口腔诊所。长期看,专科门诊部市场占比会持续提升,边际规模效应会越来越突显。

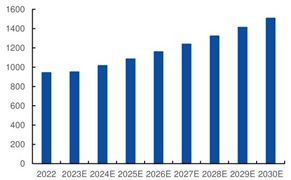

过去十数年,中国种植牙需求持续保持高增长。

1)2011年-2020年间中国口腔种植体需求量高速增长(其中2011-2019年中国种植体需求量复合增速达48.8%),随着人口老龄化程度的不断加深以及人均可支配收入水平的提高,我国种植牙需求连续保持高速增长;

2)2020年中国种植牙量达到约406万颗,2017年-2020年复合增速仍高达27.5%,中国种植体市场渗透率处于快速提升中。

图表:2011-2020我国种植牙数量(万颗)

数据来源:中研普华产业研究院整理

头部医疗机构种植牙量持续保持高速增长。1)根据通策医疗业绩会,公司单Q3种植牙量同比增长约58%,前三季度种牙量同比增长约46%,整体种植牙增速持续保持高位水平;2)根据瑞尔集采中期业绩会,公司上半财年(4-9月)种植牙量同比增长约60%,整体仍处于高速增长水平。一方面,头部机构价格对比公立三级医疗机构,集采政策落地前后价差明显,另一方面,头部民营机构医生资源丰富,而公立医疗机构产能有限,相当一部分需求转而流向民营医疗机构,头部机构有望凭借良好的医生资源与口碑承接较大的种植牙增量需求。

齿科下游投资策略:

1、政策端:

1)种植与正畸相关政策基本出清。①种植体集采政策落地后,行业放量明显,以公立医疗机构和头部民营口腔连锁机构增长最为明显;②正畸托槽集采或在2024年实行全国价格联动,但是考虑到未对医疗服务价格做出约束,对终端价格体系影响程度相对较小。

2)修复业务仍存在一定不确定性。①目前牙冠仅在种植牙领域进行集采,四川率先推动牙冠集采政策落地,按国家医保局要求,已在全国范围内进行价格联动,未来不排除在常规修复领域内进行集采的可能;②口腔科用骨粉/骨膜已具备国产代替的条件,长期看亦存在集采风险。

2、竞争格局端:

1)口腔机构扩张趋势仍旧,但具有结构性差异。①根据统计,口腔医疗服务机构数量近两年保持在10%-15%的增长区间,增长趋势未变,但增速呈下降趋势;②口腔门诊部数量增速下降更明显,短期消费复苏不及预期情况下,投资更趋谨慎。

2)规格更大的口腔门诊部相对具有更强的抗风险能力,2023年口腔门诊部注销比例远低于口腔诊所,随着行业整合进程推进,行业集中度会向口腔门诊部以及口腔医疗连锁集团集聚。

3、业务端:2023年种植与正畸业务客单价呈下降趋势,前者主要系政策落地导致,后者主要是隐形正畸与固定正畸结构性调整导致。政策因素基本出清,消费也在缓慢复苏,2024年两大业务价格有望保持稳定,预计整体呈现价稳量增趋势。1)集采政策让种植知晓率大幅提升,24年种植业务有望保持在至少20-30%增速;2)正畸业务行业平均增速有望保持在10-15%。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号