骨科是研究骨骼肌肉系统的解剖、生理和病理的一门学科,诊疗范围覆盖脊柱损伤、四肢骨折、关节脱位、肌腱断裂等与骨修复相关的疾病。作为医疗器械行业最大的子行业之一,骨科医疗器械行业由骨科植入器械和专用手术器械两部分组成,其中骨科植入器械占比约90%,为最主要的构成。

骨科植入医疗器械,指的是通过手术植入人体,可以起到替代、支撑人体骨骼或者可以定位修复骨骼、关节、软骨等组织的器材材料。主要包括骨接合植入物及关节植入物,如接骨板、接骨螺钉、髓内钉、脊柱内固定植入物、人工关节等,属于高值医用耗材类医疗器械,因为长期植入人体,对人体的生命和健康有着重大影响,且价值通常较高,按照我国医疗器械分类管理的规定,一般属于三类医疗器械。根据不同治疗领域,骨科植入器械可进一步细分为脊柱类、创伤类、关节类及运动医学类。

过往数年间,疫情+集采背景下,国产品牌加大研发布局,充分发挥后先优势,份额在各业务板块稳健提升。1)创伤版块市占率提升16pct左右,2022年NMPA批准创伤板块三类注册证共计105张,其中国产品牌高达103张;2)脊柱板块市占率提升16pct左右,2022年NMPA批准脊柱板块三类注册证共计99张,其中国产品牌高达94张;3)关节板块市占率提升约30pct,2022年NMPA批准关节板块三类注册证共计76张,其中国产品牌高达64张;4)运动医学市场一直由外企占据格局也发生改变,2022年市占率较2021年提升12pct,2022年NMPA批准运动医学板块三类注册证共计76张,其中国产品牌高达68张。我们认为,随着国产品牌加大研发投入,产品力持续提升,后发优势效应下,市占率有望进一步提升。

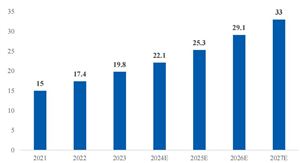

得益于手术量与消费能力提升,骨科市场稳健提升趋势明显,随着集采政策落地,相关板块业务规模下滑明显。1)根据中国药品监督管理研究会发布的《中国医疗器械行业发展报告(2021)》,2020年国内的骨科植入市场规模接近300亿元,其中,脊柱市场增长10%,超过创伤和人工关节,从手术量来看,2016年约为47万例,2016年至2021年保持年化增长13.8%;2)脊柱业务市场规模23年因集采政策落地或有一定程度下滑,24年政策因素出清后,有望恢复正增长趋势。

图表:2020-2022年中国骨科植入物市场销售情况(亿元)

数据来源:中国医疗器械蓝皮书

中国骨科市场过往主要由外资品牌占据。1)全骨科植入器械市场看,CR4均为外资品牌,市占率38.1%;2)细分领域,据威高骨科招股书,2019年国内脊柱类植入医疗器械细分市场中,强生、美敦力、威高骨科、史赛克、三友医疗这五家企业的市场份额分别是28.29%、24.39%、7.92%、6.50%、3.79%,强生与美敦力的市场份额比国产品牌威高骨科和三友医疗多3.5倍,国产替代空间巨大。我们认为,骨科耗材集采的落地,加速了国产替代的进程,本文第三节中所述国产品牌需求量的提升验证了国产替代逻辑的正确性。

部分头部企业丢标,对相关业务产生一定冲击。2019年我国关节类植入医疗器械市场份额中,春立医疗占8.96%,在本土企业中排第二,仅次于爱康医疗。春立膝关节的落标导致2023年春立医疗关节类假体业务同比增长仅为5.2%,随着二次续标的推进,公司关节业务有望重新抢占份额。

在创伤、关节、脊柱陆续开展集采工作大背景下,国产品牌在加速进口替代的同时,也不断拓展海外市场,寻求增长空间。1)2021-2022年间,中国骨科植入物出口额持续提升,其中以美国为单一最大市场,长期看存在一定政策风险;2)随着欧盟CE的认证要求从MDD全面过渡到MDR,仅临床试验的要求就大大增加了中国骨科医疗器械企业产品申请CE认证的难度,拉长了认证周期,增加了认证成本。我们认为,中国企业出海是大势所趋,随着品牌力、产品力、竞争力的提升,头部国产品牌有望突围外资企业的封堵,CE认证难度提升,同时取证后壁垒更高。

医院端:专科医院以民营为主,受外部环境影响,近年机构数量增速呈持续下降趋势。1)2021年机构增速有所恢复,同比增长约2%,民营机构2011-2021年共计10年间机构数复合增速约6.0%;2)公立专科医院医疗机构数量呈持续下降趋势。行业在逐渐出清,竞争劣势机构出局,对行业整体医疗资源供给提升有利。

医生供给稳健提升,增速略有下降。1)执业医师占比稳健维持在82%-83%范围内,骨科医生供给保持稳健态势;2)2011-2021执业(助理)医师数量复合增速8.4%,高于过往10年间专科医院增速。我们认为,供给端仍保持稳健增长态势,骨科行业增长趋势不变。

人口老龄化趋势拉动骨科疾病患病率提升。随着人口老龄化的持续加剧,骨折、脊柱侧弯、颈椎病、关节炎、关节肿瘤等疾病的患病率急剧上升。65岁以上人群的两周患病率较25-34岁年龄段的人群高56.50%。人口老龄化加快,致使骨科疾病患病率上升,骨科植入医疗器械市场规模不断增长。

在老龄化趋势推进中,中国骨科市场有望持续扩大,国产品牌有望借机崛起。1)根据2011至2019年中国人工髋膝关节置换手术量的初步统计与分析,不论是髋关节,还是膝关节,其所占比例均呈持续扩大趋势,国产替代趋势明确;2)随着老龄化推动发病率提升,整体市场潜力进一步提升,呈现“双击”现象,看好后集采时代行业长期正向增长预期。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号