一、洗碗机行业发展历程

洗碗机经过四个产品发展历程,首先是台式洗碗机进入市场,特点是体积小、容量小,价格便宜;第二阶段为嵌入或独嵌两用式洗碗机,特点是容量大、省空间,但是市场消费反应平淡;水槽式洗碗机,充分利用水槽空间,引发市场浪潮;新形态洗碗机,主要有抽屉式和集成水槽式洗碗机,适应消费者的多元需求。

二、洗碗机的分类

台式洗碗机:放置于厨房台面上。嵌入式洗碗机:安装在橱柜下面,不占用台面空间,容量大且功能全面,在美观度和空间利用率方面优势显着,是目前众多家庭优先考虑的一种洗碗机。水槽式洗碗机:不独立占用厨房空间,安装较为方便。独立式洗碗机:可单独放在厨房,容量较大,缺点是需要有较大的放置空间,适合厨房面积大、人口多的大家庭。集成式洗碗机:集成洗碗机、果蔬/海鲜清洗机、水槽、碗碗柜等多功能于一体。

三、洗碗机产业链

洗碗机上游产业为洗碗机零部件,主要有洗碗机箱体、餐具架、洗涤泵、智能控制器、传感器、电加热器、液晶触控板等组成;中游为生产供应商,下游为洗碗机销售渠道,主要有自营店、专卖店、商超、电商平台等。

四、洗碗机行业发展现状

根据奥维云网(AVC)推总数据,2023年洗碗机整体规模194万台、112亿元,零售量同比增长2.3%;零售额同比增长9.6%,增长强劲。

图表:2019-2023年中国洗碗机零售量

图表:2019-2023年中国洗碗机零售额

在疫情期间,消费者消费习惯发生了改变,线上渠道凭借价格、用户粘性等优势占据了消费者的心智;而疫情放开后门店客流量回暖,线下渠道快速复苏。根据奥维云网(AVC)推总数据,2023年洗碗机线下渠道零售额占比大幅增长,达到56%。工程渠道潜力较大。洗碗机精装修市场配套率保持上升趋势,2023年精装修市场洗碗机配套率达45.3%,未来预计持续向好。

尽管中国洗碗机市场规模持续增长,但相较于其他发达国家,其市场渗透率仍较低。据统计,2022年中国洗碗机渗透率仅为4.8%,远低于美国、德国等发达国家的50%以上。然而,从近年来的增长趋势来看,中国洗碗机市场渗透率正在逐步提高。预计随着消费者对洗碗机认知的加深以及产品技术的不断创新,未来洗碗机市场渗透率将持续增长。

从市场竞争来看,当前仍有新品牌入局洗碗机市场,竞争逐渐激烈;根据奥维云网(AVC)监测数据,2023年洗碗机线上市场在售品牌数量238个,较上年增加105个;线下市场在售品牌数量70个,较上年增加20个。另外,洗碗机行业品牌集中度高,根据奥维云网(AVC)监测数据,2023年洗碗机线上、线下CR5分别为73.0%、91.5%,大品牌更占优势。

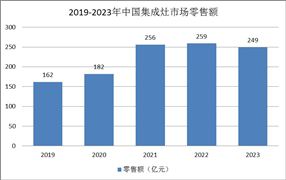

从洗碗机款式类型来看,嵌入式仍是企业主推类型,份额持续扩张。根据奥维云网(AVC)监测数据,2023年嵌入式洗碗机线上、线下零售额分别占比48%、85%,均较上年同期上涨3个百分点。以西门子为代表的外资品牌和以方太、老板为代表的国产品牌均主推嵌入式洗碗机。与此同时,集成洗碗机快速渗透,不断有品牌涌入这一新的集成赛道。据奥维云网(AVC)监测数据,2023年集成洗碗机线上市场零售额占比达9%。

五、洗碗机行业发展趋势

在消费端,家电消费呈K型分化,但共同呈现提质增效趋势。消费者在坚持对商品品质追求的同时,也积极寻找更为合理的价格。一方面,高端家电市场呈现出快速增长的态势,高净值人群对高端产品的需求保持稳定;另一方面,更多的消费者正在寻求降低高品质消费的门槛,同时保持或提升消费体验。这种趋势预示着,只有那些能够平衡价格与品质,确保良好体验的产品,才能在激烈的市场竞争中脱颖而出。

当前,中国的商业包括家电、家居、建材、商场、线下大型商业综合体等都呈现出商业聚合和场景进化的显着趋势。从消费者的底层逻辑来看,当消费者开始渴望一部到位、一站购齐、一体化服务,那么跨界破圈融合、所见即所得的场景再造便是必然。

随着中国洗碗机市场普及进程的加快,市场也在不断发生新的变化,对于洗碗机厂商来说,还需在产品上不断迭代创新,进行本土化升级,推出更符合中国家庭使用习惯的产品并注重流量与转化,有效激活存量用户与老用户,通过良好的体验与服务赢得消费者,才能取得更好的增长。

《2024-2029年中国洗碗机行业深度调研及投资机会分析报告》由中研普华产业研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号