一、光伏行业发展情况

自《巴黎协定》签署以来,全球已有100多个国家提出“碳中和”愿景,绿色发展理念已逐渐深入人心,可再生能源发电成为全球能源结构调整的重要改革方向。从装机容量上看,光伏是全球范围内市场认可度最高、发展最快的可再生能源技术。根据国际可再生能源署(IRENA)发布的统计数据,2019年至2021年全球光伏新增装机容量分别约为97.88GW、126.74GW和132.81GW,整体呈增长态势。

从全球市场分布来看,根据国际可再生能源署(IRENA)数据,2021年光伏新增装机规模排名前五的国家分别有中国、美国、印度、巴西、德国。其中,中国在光伏产业上增量尤为显著。根据光伏行业协会出具的《中国光伏产业发展路线图(2021年版)》,2021年我国新增光伏装机容量为54.88GW,同比上升13.9%。

从发电成本来看,根据国际可再生能源署(IRENA)数据,2019年全球约56%的新增可再生能源项目的发电成本已低于新建煤电项目。我国光伏业已进入全面平价时代。2021年6月,发改委发布《关于2021年新能源上网电价政策有关事项的通知》,明确了自2021年起,新备案集中式光伏电站、工商业分布式光伏项目,中央财政不再补贴,实行平价上网。

随着能源改革的深化和能源结构的调整,光伏作为重要的可再生能源,预计未来有较大增量。光伏行业健康、稳定、可持续的发展将推动产业链上游银浆行业的发展。

二、光伏行业上游正面银浆概述

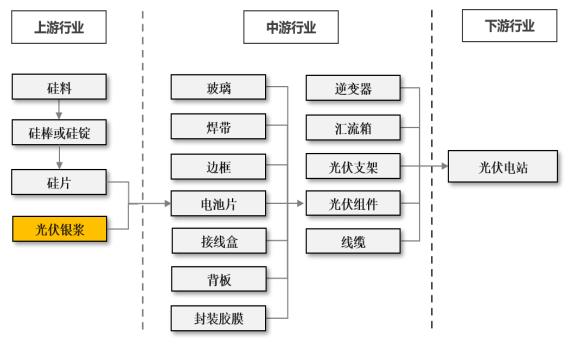

目前,光伏发电的主要原理是半导体的光生伏特效应,即当硅片受到光照时,体内的电荷分布状态发生变化从而产生电动势,将光子转化为电子、光能转换为电能,从而形成了以硅材料的应用开发为内容的产业链。正面银浆则是太阳能电池中重要的电极材料,位于产业链的上游。

图表:光伏产业链示意图

太阳能电池是典型的二端器件,由硅片、钝化膜和金属电极组成,其中:光伏银浆是制备太阳能电池金属电极的关键材料。太阳能电池片生产商通过丝网印刷工艺将光伏银浆分别印刷在硅片的两面,烘干后经过烧结,形成太阳能电池的两端电极。

根据位置及功能的不同,光伏银浆可分为正面银浆和背面银浆。正面银浆主要起到汇集、导出光生载流子的作用,常用在P型电池的受光面以及N型电池的双面;背面银浆主要起到粘连作用,对导电性能的要求相对较低,常用在P型电池的背光面。相对于背面银浆,正面银浆需要实现更多的功能和效用,对产品的技术要求更高。

正面银浆主要由高纯度的银粉、玻璃粉、有机原料等成分组成,其组成物质的化学价态、品质、含量、形状、微纳米结构等参数均可能对银浆的性能产生影响,因此正面银浆的研发和制备对组成物质的要求十分严格。其中:银粉作为导电材料,是正面银浆的主要成分,与太阳能电池的导电性能直接相关。银粉质量的优劣性直接影响到电极材料的体电阻、接触电阻等,因此,银浆配方中银粉的选样至关重要;玻璃粉作为银浆中的传输媒介,其含量和成分比例对银浆性能有着重要影响,含量过高会导致银浆导电性能变差,但当含量过低时银浆则无法渗透入钝化层与硅衬底形成欧姆接触,需通过反复试验寻求最优配方;有机原料作为承载银粉和玻璃氧化物的关键组成,其含量和配比对银浆的印刷性能、印刷质量具有较大影响。

正面银浆的制备过程中,除了对原材料品质、选型要求较高以外,浆料的配料方案、制作工艺、量产稳定性需经过长期的研发攻关、持续优化,以确定适用于不同下游产品的最优配方,从而达到预期的导电和应用效果。

(2)正面银浆市场发展情况

①正面银浆市场规模

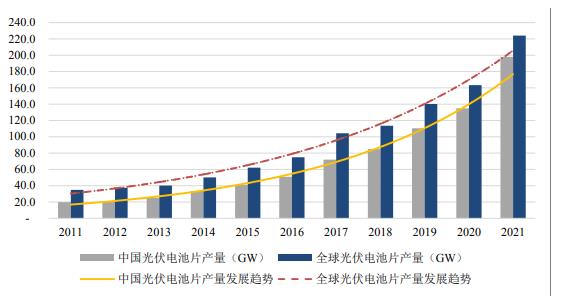

正面银浆主要用于制备晶硅太阳能电池上的金属电极,太阳能电池的市场规模决定了正面银浆的需求量。根据中国光伏行业协会统计,2021年全球太阳能电池产量约224GW,同比增长37.00%;我国太阳能电池产量约198GW,同比增长46.80%,占全球总产量88.39%,全球太阳能电池产业持续向我国集中。

图表:全球及我国太阳能电池片产量情况

数据来源:中国光伏行业协会(CPIA)

随着太阳能电池行业市场规模的持续扩大,正面银浆市场的需求逐步扩大。根据中国光伏行业协会的数据,2016年至2021年,全球及我国光伏银浆总消耗量呈现波动增长的态势,2021年度,全球银浆总耗量达3,478吨(其中:正面银浆耗量2,546吨、背面银浆耗量932吨),我国光伏银浆总耗量达到3,074吨(其中:正面银浆耗量2,250吨、背面银浆耗量824吨),较2016年增长了93.94%,占全球需求总量的比例达到88.38%。

图表:全球及我国光伏银浆需求变动情况

数据来源:中国光伏行业协会(CPIA)

②正面银浆领域进口替代加速

在光伏行业发展早期,我国正面银浆市场呈现“两头在外”的情形,暨销售市场和原材料市场均在境外,又因正面银浆技术壁垒较高,境内极少有厂商涉足该领域,境外厂商垄断情况严重。

随着我国光伏行业近年来的迅猛发展,太阳能电池产能逐步向中国转移,我国正面银浆需求量激增,仅靠境外正银厂商已无法满足我国正银的需求量,境外厂商又因地域限制等原因,很难第一时间满足境内客户的技术要求及对成本持续下降的需求,导致客户利润被压缩。在此背景下,2013年前后我国涌现出了一批正银制造商,渐渐开始挑战境外厂商在正银领域的垄断地位。

根据《2021-2022年中国光伏产业年度报告》,近年来国产正面银浆的技术含量、产品性能及稳定性持续提升,叠加国产浆料企业与本土电池企业的紧密合作,国产正面银浆综合竞争力不断加强、进口替代步伐提速,国产正面银浆市场占有率由2015年度的5%左右上升至2021年度的61%左右,预计2022年有望进一步提升至80%。

想了解更多光伏电池行业的发展趋势和发展前景等内容,可关注《2024-2029年中国光伏电池行业深度调研及投资机会分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号