一、光伏行业上游正面银浆市场未来发展趋势

①N型硅电池用银浆需求有望进一步提升

目前,晶体硅电池在全球太阳能电池市场中依然占据主导地位。根据使用硅衬底材料的不同,晶体硅电池可分为P型硅电池和N型硅电池。根据中国光伏行业协会数据,2021年N型电池中TOPCon电池、HJT电池平均转换效率分别为24.0%和24.2%,要高于目前市场主流的P型PERC电池的转换效率23.1%。图表:各类太阳能电池平均转换效率变化趋势

数据来源:《中国光伏产业发展路线图(2021年版)》

由于成本、技术等原因的限制,N型硅电池2021年度的市场占有率仅约为3%左右,较2020年基本持平。如未来N型硅电池生产成本下降、产品良率提升,其市场占有率预计将持续提升。根据中国光伏行业协会预测,到2025年,N型硅电池的市场占有率将超过25.50%。

着眼于未来N型硅电池市场,正银企业均开始在N型硅电池配套用银浆产品上发力,部分优秀的企业已经具备了生产TOPCon成套银浆和HJT银浆产品的能力,但限于下游市场的限制,未能量产供货。随着N型硅电池市场规模的扩大,与之配套的N型硅电池用银浆市场也将随之增长。

②各类型正面银浆单位耗量随着技术革新,将保持一定程度下降

正面银浆直接关系着太阳能电池片的转换效率,有着用量大、价格昂贵、技术门槛高等特点,其成本约占太阳能电池片非硅成本的50%-60%,是太阳能电池片厂商实现降本增效的关键因素。如何通过技术革新,在不牺牲电池转换效率的同时降低银浆单耗显得至关重要。

太阳能电池金属电极主要包括主栅和细栅,主栅用于汇流、串联,细栅用于收集光生载流子,在不增加串联电阻的前提下,减小细栅宽度,可以降低遮光损失,提升入射光线的利用率的同时降低银浆用量。在不影响遮光面积及串联工艺的前提下,增加主栅数目有利于缩短电池片内电流横向收集路径,减少电池功率损失降,提高导电性。因此多主栅技术得到快速发展,在增加主栅数目的同时减小主栅和细栅宽度,尽量在不牺牲电池转换效率、增加组件可靠性的同时,降低银浆用量。

根据光伏行业报告显示,2021年市场主流的主栅数量是10BB及以上,细栅宽度控制在平均27μm左右,随着银浆技术的创新和印刷技术的提升,预计细栅宽度还会保持一定幅度的下降,到2022年底,细栅宽度或将下降至20μm左右。

③正面银浆市场规模受多因素影响,未来市场规模预计将保持稳中有升

正面银浆是应用型产品,其市场规模与下游太阳能电池片的产量、技术革新以及不同技术的市场份额占比息息相关。

与正银耗量有关的下游技术可以大致分为电池技术和印刷技术。多主栅技术可归类为栅线印刷技术,其快速发展一定程度上降低了各类型电池片单位银浆的使用量,但不同类型电池本身单位银浆耗量也不尽相同。

以N型晶硅太阳能电池技术为例,其是天然的双面电池,N型硅基体的背光面亦需要通过银浆来实现如P型晶硅电池正面的电极结构;同时,N型晶硅电池的正面P型发射极需要使用相对P型晶硅电池更多的银浆,才能实现量产可接受的导电性能。因此,N型电池除转换效率要显著高于P型晶硅电池外,对银浆的需求量也要高于P型晶硅电池。根据中国光伏行业协会数据,N型电池中HJT电池对银浆的单位耗量(mg/片)是普通P型电池的2倍左右,从每瓦银浆耗量的角度上来说,N型电池每瓦耗量仍高于P型电池,随着N型硅电池的未来市场占有率增加,正面银浆市场需求量有望进一步增加。

综上,虽然以多主栅为代表的印刷技术不断革新,短期内降低了正面银浆的需求量,但随着全球能源改革不断深化,太阳能电池产量将保持快速增长,结合N型电池技术的市场占有率不断提升,长期来看,未来太阳能电池用正面银浆的市场规模将保持稳步增长的态势。

二、光伏行业上游正面银浆行业面临的机遇

(1)能源改革势在必行,光伏行业市场空间广阔

我国作为全球最大的能源生产国和能源消费国却面临着常规能源可持续供应能力不足的困境。一方面,我国目前石油、天然气的储产比分别为18.59年和39.54年,低于世界平均水平;另一方面,伴随着我国经济的快速发展,我国能源需求快速增长,能源消耗总量由2006年的28.65亿吨标准煤增长至2020年的49.80亿吨标准煤。因此,大力发展光伏发电、风力发电等可再生清洁能源是改善我国能源供给结构,支撑我国经济的长期可持续发展和保障国家能源安全的重要手段。

《巴黎协定》的正式生效,开启了全球气候治理新时代,可再生能源成为各国重要的能源结构改革方向。光伏发电以其清洁、安全、易获取等显著优势,已成为全球可再生能源开发与利用的重要构成部分。

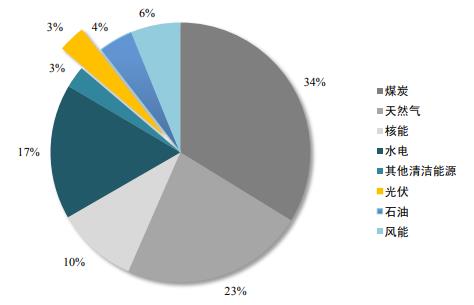

目前,全球可再生能源发电量仅占全球总发电量的28.97%,其中光伏发电量占可再生能源总发电量的11.27%。全球可再生能源发电,尤其是光伏发电比例还有较大的提升空间。

图表:2020年全球发电种类分布情况

数据来源:EMBER及BP等

根据IRENA的数据预测,至2050年,光伏发电量将占全球总发电量的25.00%,成为全球最大的清洁电力来源之一。大规模发展光伏产业将带动整条产业链发展,正面银浆行业也将因此受益。

(2)国家产业政策支持,推动行业规模扩大

发展光伏已成为较多国家推进能源转型的核心内容和应对气候变化的重要途径,也是我国深入推进能源革命、促进大气污染防治的重要手段。近年来,国家相关部委针对光伏行业出台了一系列鼓励、支持政策,为行业发展提供了有力的政策支持。

想了解更多光伏电池行业的发展趋势和发展前景等内容,可关注《2024-2029年中国光伏电池行业深度调研及投资机会分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号