全球工业软件市场分析

一、全球工业软件市场规模

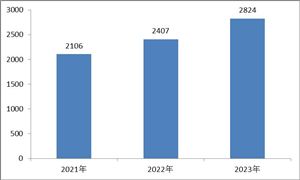

2023年全球工业软件市场规模约为4995亿美元,同比增长4.66%。预计在未来几年中,全球工业软件市场将继续保持增长态势。其中,亚太地区的工业软件市场增速显著,尤其是中国市场,受益于制造业大国优势及工业制造业对信息化需求的提升,工业软件市场规模持续扩大。

图表:2021-2023年全球工业软件市场规模(单位:亿美元)

资料来源:中研普华产业研究院整理

二、全球工业软件分类结构

工业互联网平台厂商。信息技术企业为工业互联网提供关键技术能力,以“被集成”的方式参与平台构建。主要包括五类:一是云计算企业,提供云计算基础资源能力及关键技术支持,典型企业如亚马逊、微软、Pivotal、Vmware、红帽等;二是数据管理企业,提供面向工业场景的对象存储、关系数据库No SQL数据库等数据管理和存储的工具,典型企业如Oracle、Apache、Splunk等;三是数据分析企业,提供数据挖掘方法与工具,典型企业如SAS、IBM、Tableau、Pentaho、PFN等;四是数据采集与集成企业,为设备连接、多源异构数据的集成提供技术支持,典型企业如Kepware、NI、博世、IBM等;五是边缘计算企业,提供边缘层的数据预处理与轻量级数据分析能力,典型企业如华为、思科、英特尔、博世等。

电子信息、机械设备行业工业软件需求和信息化的程度都比较高。在我国市场中,国内企业的数量超过了三分之二,国外企业中以美国、日本企业最多。

在研发设计类软件中,外资企业以达索、西门子PLM、Autodesk为代表,仍然占有技术和市场优势,国内企业如神舟航天软件、金航数码等在军工航天领域占据较大市场份额,而数码大方、英特仿真等企业在研发投入占比方面领先其他企业。总体来看,在汽车研发、建筑CAD等领域,未来竞争将十分激烈。

在生产控制软件领域,西门子继续保持行业龙头地位,而南瑞、宝信、石化盈科等企业,在电力、钢铁冶金和石化行业深耕多年,客户数量多且关系稳定。由于各行业的生产工艺复杂且差异较大而带来的行业壁垒,使得生产控制软件领域的企业业务大多数都集中在垂直行业内部。未来,率先突破行业壁垒拓展业务的企业,将有可能迎来更好的发展机会,而高端装备制造领域正逐渐成为市场竞争的焦点。

信息管理类软件市场目前已经形成了群雄割据的状态。在传统ERP等领域,竞争进入白热化阶段,大部分厂商都开始通过发布云产品来提升自身的竞争力。软件企业推出云产品,首先能够节省产品的运维成本,其次能够与客户建立稳定持续的合作关系,最后还能为数据增值服务积累原始的生产要素。因此,未来企业间的竞争,将不仅仅局限于客户和市场份额领域,更会拓展到对数据资源的争夺。

嵌入式工业软件领域,随着5G和NB-IoT的发展,工业通信很可能迎来质变,从而使华为、中兴等企业进一步提升其市场竞争力。随着工业机器人的普及,ABB、FANUC等企业都进入了细分领域的十强。另一个值得重点关注的点是工业安全,包括软硬一体化的安全解决方案,在未来将会变得越来越重要。

三、全球工业软件区域分布

全球工业软件市场的区域分布呈现出欧美主导,亚太增长迅速的特点。

首先,欧美地区,尤其是美国,一直是全球工业软件市场的主要领导者。美国拥有大量的工业软件巨头,如微软、IBM、谷歌等,这些公司在全球范围内都拥有强大的市场份额和影响力。此外,欧洲的一些工业制造强国,如德国、法国、瑞士等,也在工业软件领域占有重要地位。这些地区的工业软件发展主要得益于其高度发达的工业制造基础和强大的科技创新能力。

其次,亚太地区,尤其是中国、印度等新兴经济体,近年来在工业软件市场上的表现引人注目。这些地区的工业软件市场增速较高,尤其是在云计算、大数据、人工智能等新兴技术的推动下,亚太地区的工业软件市场正在快速发展。同时,这些地区的一些企业也开始逐渐崭露头角,成为全球工业软件市场的新生力量。

此外,值得一提的是,虽然欧美地区在全球工业软件市场中占据主导地位,但随着新兴市场的快速发展和技术的不断进步,全球工业软件市场的竞争格局正在发生变化。未来,亚太等地区有望在全球工业软件市场中扮演更加重要的角色。

总的来说,全球工业软件市场的区域分布呈现出欧美主导、亚太增长迅速的特点。未来,随着技术的不断进步和市场的快速发展,全球工业软件市场的竞争格局有望发生更加深刻的变化。

《2024-2029年中国工业软件行业市场全景调研与发展前景预测报告》由中研普华工业软件行业分析专家领行撰写,主要分析了工业软件行业的市场规模、发展现状与投资前景,同时对工业软件行业的未来发展做出科学的趋势预测和专业的工业软件行业数据分析,帮助客户评估工业软件行业投资价值。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号