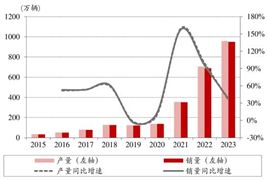

我国电动两轮车的监管体系从监管欠缺迈向逐步完善,行业也从初具规模、高速发展走向提质增效的成熟发展阶段。2019-2023年我国电动两轮车行业销量复合增速为10.6%,主要为新国标换购需求刺激,2023年我国电动两轮车行业销量为5500万辆(同比+10%),行业销量并未因为高基数出现明显下滑。展望后续行业总量发展,预计2023年及以后行业总量增长将恢复稳态,以自然换新为主要拉动,即时配送、国内共享骑行等为行业潜在增长点。

根据德勤数据预测,2024年电动两轮车行业62.1%的消费需求来自于替换需求,据中国自行车协会数据,截至2022年底,我国两轮电动车保有量约为3.5亿,产品的使用周期一般为4-6年,背靠较大保有量规模,我们看好旧车替换需求能有效托底行业总量维持稳定。

图表:2022年底我国电动两轮车保有量约为3.5亿台

数据来源:中研普华产业研究院整理

智能化技术创新为行业带来新的需求和用户。2022-2023年越来越多用户在购买两轮车时会考虑智能化配置,我们认为智能化技术为行业带来新的两类用户:(1)年轻用户(特指18-25岁用户,下同)。艾瑞咨询数据显示,2021-2024年调研数据显示行业年轻用户占比提升显著,从2021年的11%提升至2024年的21.2%。(2)有车一族用户。艾瑞咨询显示,2023年调研显示有46.6%的用户购买两轮车是用作其他交通工具的补充,智能化创新较好满足有车一族的“体面”的性价比需求。

B端即时配送、共享电单车市场潜力仍存。同时,关注电动两轮车B端市场——即时配送与共享电单车,以即时配送市场为例,2023年即时配送行业规模约为3410亿元,2018-2023CAGR达23.9%,预计2023-2028年行业仍将维持较高增长,CAGR约18.9%,同时根据美团配送《2023年美团骑手权益保障社会责任报告》,2023年在美团获得收入的骑手人数是745万(同比+19.39%),即时配送工作群体对电动两轮车产品的质量要求更高、电池更换周期更短,看好其群体数量增长有效刺激行业销量释放和换电市场孕育。

从2020-2023年各个公司销量规模、营收及利润三个维度变化看电动两轮车行业竞争格局,龙头雅迪控股、爱玛科技优势明显,九号公司凭借渠道的加速扩张和中高端产品持续推新追赶势头强劲。

销量规模上,头部车企方面,雅迪控股及爱玛科技2023年销量已突破1000万台,销量规模已与行业其他车企拉开较大差距。2024年上半年看,外部雨雪及国家抽检阶段性影响到行业动销,雅迪控股及爱玛科技销售阶段性承压,爱玛科技2024Q1销量约为246万台(同比下降约11%)。新势力车企方面,九号公司2024Q1销量41.69万台,预计2024Q2同比翻倍增长,在推新及扩渠道逻辑下增速远超同行。各个公司整体营收及归母净利润看,雅迪控股、爱玛科技营收及利润规模与行业拉开较大差距,且通过产品结构优化,2024年上半年单车利润预计表现亮眼,2024Q1爱玛科技单车利润为196元/台(同比增长约13%),营收因销量承压下归母利润仍实现1.2%增长,新势力车企方面,九号公司在规模效应下预计2024H1两轮车事业部毛利率和净利率维持同比提升趋势。

2024年,电动两轮车行业政策密集出台,且相关负责部门及地方响应速度,展现出国家对电动自行车行业全链条整治的决心和行动力。我们预计本次政策密集出台加码或助推行业出清、整合再加速,中小厂商或面临产品监管趋严、生产端成本增加及产品研发推新投入增加三重压力,将被倒逼逐步退出市场竞争。另一方面看,头部品牌在产品研发储备及合规经营方面明显领先行业,有望在格局优化中获得超额增长。

2019年随着《新国标》政策的实施,部分中小企业因无法满足合规要求逐步被驱逐出市场,专注产品质量与品牌影响力提升、优化渠道布局与供应链管理的企业脱颖而出,市场份额逐步向行业头部企业集中,企业分层明显。2016到2021年,雅迪控股、爱玛科技龙头地位凸显,其中雅迪品牌市场占比从11%增至34%,爱玛品牌从10.3%增至19.5%,台铃、新日、绿源等紧随其后。由此可见,雅迪、爱玛等头部品牌市场表现强劲,超额享受政策切换红利,电动两轮车市场加速向头部企业聚集。

新国标修订将聚焦电池安全及整车质量等方面。总体方向将电池安全、阻燃放于重要位置,对电池、控制器等部件生产、安装做出更细化规定,修补原有版本漏洞,有利于《新国标》规定更好执行落地,刺激市场换购需求。同时,增加安装北斗模组、通讯系统等规定,整车生产成本或有增加,拉高行业进入门槛同时加快中小品牌出清。

《电动自行车行业规范条件》及锂电新规颁布,成本端拉高行业准入门槛,工信部发布电动自行车行业规范及锂电新规,成本端拉高行业准入门槛。2024年5月工信部等三部门联合印发《电动自行车行业规范条件》及《电动自行车用锂离子蓄电池安全技术规范》(锂电新规)。《行业规范条件》文件对企业布局、产品生产及质量检查等产业链各个方面提出了更高、更细要求,从成本端拔高行业准入门槛;锂电新规从源头规范锂电池生产,清退非合规产品,已达到减少使用过程中火灾等安全事故发生率目的。

《行业规范条件》首批白名单企业公示,行业出清或进一步加速。2024年7月30日,工信部发布《拟公告符合电动自行车行业规范条件企业名单(第一批)的公示》即电动自行车第一批白名单企业公示,雅迪、爱玛、台铃、绿源,共计4个品牌入选,预计后续将分批次公示其他上榜企业。白名单制度加快落地,将加速行业进一步出清,一方面,我们预计入选企业在新国标产品审核、以旧换新补贴等政策上享有更多优待,加大行业竞争优势;另一方面,从《行业规范条件》细则及首批入选品牌名录看,入选企业需符合焊接自动化率达到70%以上、检测设备原值不少于100万元、每年自主开发车型不少于10款等硬性标准,首批仅入选四家品牌,入选名单条件严苛,中小品牌淘汰率将进一步增高。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号