近年来,全球晶圆代工市场规模持续扩大。根据统计数据,晶圆代工市场在过去十年中以每年超过10%的增长率增长。特别地,在AI、HPC(高性能计算)和汽车电子等技术的快速发展推动下,晶圆代工市场正迎来新的增长机遇。据中研普华产业院的研究报告,晶圆代工市场在未来几年仍将保持稳定增长。

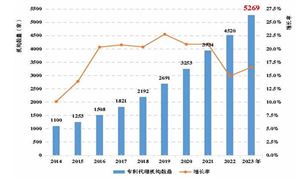

具体到中国,晶圆代工市场也呈现出快速增长的态势。据简乐尚博市场调研机构的数据,2023年中国晶圆代工市场规模已达到数千亿元,占全球晶圆代工市场的比例约为20%左右。这一市场规模的扩大主要得益于中国电子信息产业的持续增长和国内半导体企业的不断壮大。

根据中研普华研究院撰写的《2024-2029年中国晶圆代工行业市场全景调研及投资价值评估研究报告》显示:

晶圆代工行业发展前景研究与市场规模

晶圆代工(Foundry)是半导体产业中的一种营运模式,它专门从事半导体晶圆制造生产,接受其他集成电路(IC)设计公司的委托制造,而不自己从事设计。在这种模式下,芯片设计公司或品牌商将自己的设计图纸和技术要求交给专门从事晶圆制造的代工厂,由代工厂负责生产晶圆和完成后续的加工步骤。

晶圆制造是半导体产业最关键、市场份额最大的核心环节,主要以晶圆为原材料,将光掩模上的电路图形信息大批量复制到晶圆上,并在晶圆上大批量形成特定集成电路结构的过程。这个过程技术含量高、工艺复杂,在芯片生产过程中处于至关重要的地位。

晶圆代工具备高度的技术密集、人才密集和资金密集的行业特点,研发过程涉及材料学、化学、半导体物理、光学、微电子、量子力学等诸多学科。由于晶圆代工的技术含量高,评价的标准主要是制程工艺的高低。

晶圆代工模式使得不同公司能够专注于自身的核心业务,降低了生产成本和风险,并推动了整个半导体产业的发展。许多半导体公司,无论是否拥有自己的代工厂,都会选择将部分产品委托给晶圆厂代工。

晶圆代工市场的需求主要来自于下游的芯片设计企业和终端产品制造商。随着智能手机、汽车电子、人工智能等领域的快速发展,对高性能、低功耗芯片的需求持续增长。这将推动晶圆代工企业不断扩大产能,提高生产效率,以满足市场需求。

特别地,在AI和HPC芯片需求的推动下,晶圆代工市场呈现出更加积极的增长态势。据芯谋研究等机构预测,2024年中国大陆晶圆代工市场需求将总体恢复向好,增幅达到9%。这一预测表明,随着技术的不断进步和市场的不断拓展,晶圆代工行业将迎来更加广阔的发展空间。

晶圆代工市场的竞争格局相对稳定但竞争激烈。主要晶圆代工厂商包括台积电、三星、中芯国际等。其中,台积电凭借强大的技术实力和市场占有率,稳居全球晶圆代工市场的领先地位。三星则在智能手机等消费电子领域的推动下,保持了较高的市场份额。

在中国,中芯国际等晶圆代工厂商也在不断提升自身竞争力,通过技术创新和市场拓展,逐步扩大在全球晶圆代工市场中的影响力。据Counterpoint Research的报告,2024年第一季度,中芯国际以6%的市场份额首次进入全球晶圆代工市场前三名,这标志着中国晶圆代工企业在国际市场上的竞争力得到了显著提升。

技术创新是推动晶圆代工行业发展的重要动力。未来,晶圆代工行业将继续在制程技术、材料科学、设备创新等方面取得突破。随着制程工艺的不断升级,晶圆代工企业将致力于提升生产效率和降低成本,以满足市场需求。例如,从传统的28纳米工艺逐渐向10纳米、7纳米、5纳米甚至更小的尺寸迈进,这将为芯片产品带来更高的性能和更低的功耗。

展望未来,晶圆代工行业将面临更加激烈的市场竞争和更加复杂的市场环境。然而,随着新技术的不断涌现和市场需求的持续增长,晶圆代工行业仍将保持强劲的发展势头。为了应对未来的挑战和机遇,晶圆代工企业需要加强技术创新和智能化改造,提高生产效率和产品质量;同时加强与上下游企业的合作,形成稳定的产业链合作关系;并注重环保和可持续发展,实现经济效益与社会效益的双赢。

综上,晶圆代工市场是一个充满机遇和挑战的领域。随着技术的不断进步和市场的不断拓展,晶圆代工行业将迎来更加广阔的发展空间。然而,要在这个领域中取得成功,晶圆代工企业需要不断提升自身竞争力并密切关注市场动态和技术趋势的变化。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。中研网撰写的晶圆代工行业报告对中国晶圆代工行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。同时揭示了市场潜在需求与潜在机会,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对政府部门也具有极大的参考价值。

想了解关于更多晶圆代工行业专业分析,可点击查看中研普华研究院撰写的《2024-2029年中国晶圆代工行业市场全景调研及投资价值评估研究报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号