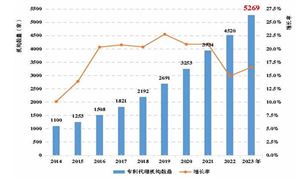

近年来,随着中国经济的持续发展和工业化进程的加快,工业污水处理行业市场规模不断扩大。据不同来源的报告显示,2024年中国工业污水处理市场的规模有所不同,但均显示出显著的增长趋势。

例如,有报告预测2024年中国工业废水处理市场规模将达到823.2亿元人民币,而另一份报告则预测将达到1462.6亿元,这表明市场规模的估算受到多种因素的影响,包括统计口径、数据来源及预测方法的不同。但总体而言,可以确认的是,工业污水处理市场规模在持续增长。

根据中研普华研究院撰写的《2024-2029年中国工业污水处理行业市场深度调研及投资策略预测报告》显示:

工业污水处理

工业污水处理是指将工业生产过程中产生的废水进行净化处理,以去除其中的污染物质,使废水达到排放标准或可再利用的目的。

工业污水处理的需求主要来自于各类工业园区、企业等。随着工业化进程的推进和环保政策的加强,各类企业和工业园区对污水处理的需求不断增长。特别是在一些高污染行业,如化工、印染、食品加工等,污水处理需求更为迫切。此外,随着国家对水资源保护和利用要求的提高,再生水利用也成为了一个重要的需求方向。

预计未来几年,中国工业污水处理市场规模将继续保持增长态势。有报告预测,到2028年,中国工业污水处理市场规模将达到1086.4亿元人民币,年均复合增长率约为8%。这一增长主要得益于政府环保政策的推动、工业化进程的加快以及企业对环保投资的增加。

中国工业污水处理行业的竞争格局呈现出多元化、分散化的特点。市场上存在大量规模不一的污水处理企业,包括国有企业和民营企业。这些企业在技术水平、资金实力、市场份额等方面存在一定差异。近年来,随着市场竞争的加剧和环保政策的推动,一些规模较大、技术实力较强的企业逐渐崭露头角,通过技术创新、并购重组等方式不断提升自身的竞争力和市场份额。

我国工业废水处理行业的技术水平在不断提高,但仍与世界先进国家存在一定差距。目前,行业内的技术特点主要包括:

成熟稳定的技术得到广泛运用,以保证水系统运行的稳定性和安全性。

深度处理和回用技术受到重视,特别是“零排放”技术和设备的需求越来越大。

水处理技术与其他行业技术组合,扩大了水处理的技术领域,成为解决新形势下水环境问题的主要手段之一。

智能化、自动化、信息化方向发展:随着人工智能、云计算、大数据等新一代信息技术的快速发展,工业污水处理系统将向智能化、自动化、信息化方向发展,实现降本增效和资源循环利用。

技术升级与资源化利用:工业废水零排放处理技术将得到广泛应用,实现废水深度处理和资源化利用。同时,旧污水处理厂的技术改造和监管将更加严格,推动行业运营质量的提升。

政策支持与资金投入:政府将继续出台更为严格的环保法规和标准,加大对工业污水处理行业的支持力度。同时,鼓励社会资本投入工业污水处理领域,推动行业的快速发展。

产业链整合与第三方治理:在政策引导和产业化发展的背景下,工业污水处理产业链上下游企业将更加紧密合作,形成覆盖咨询、设计、建设、运营全链条的服务模式。同时,专业的第三方运营治理商将获得长期的发展和受益机会。

综上,中国工业污水处理市场具有广阔的发展前景和巨大的市场潜力。随着技术的不断进步、政策的持续推动以及市场需求的不断增长,该行业将继续保持快速增长的态势。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。中研网撰写的工业污水处理行业报告对中国工业污水处理行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。同时揭示了市场潜在需求与潜在机会,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对政府部门也具有极大的参考价值。

想了解关于更多工业污水处理行业专业分析,可点击查看中研普华研究院撰写的《2024-2029年中国工业污水处理行业市场深度调研及投资策略预测报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号