医用敷料行业市场发展情况

医疗器械是指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料及其他类似或者相关的物品,包括所需要的软件,主要用于医疗诊断、监护和治疗。

一、医疗器械行业市场概述

医疗器械行业是知识密集型、资金密集型产业,作为关系到人类生命健康的战略性新兴产业,在庞大而稳定的市场需求下,全球医疗器械行业长期以来一直保持着良好的增长势头,尤其国内医疗器械市场保持高速增长态势,发展潜力巨大。

我国医疗器械产业虽然起步较晚,但发展速度远超全球平均水平,目前已成为全球医疗器械的重要生产基地。医疗器械行业属于国家重点支持的战略新兴产业,伴随着经济的快速发展,我国医疗器械行业增长迅速。根据中国药品监督管理研究会、清华大学老科协医疗健康研究中心与社会科学文献出版社联合发布的《医疗器械蓝皮书:中国医疗器械行业发展报告(2023)》,我国医疗器械行业规模从2015年的3,080亿元增长至2022年的12,400亿元,年均复合增长率约为22.01%,远高于同期国内GDP增速及全球医疗器械行业平均增速。

图表:2015-2022年中国医械市场规模及增速

数据来源:《医疗器械蓝皮书:中国医疗器械行业发展报告(2023)》

目前,中国医疗器械行业已经成为一个产品门类比较齐全、创新能力不断增强、国内外市场需求十分旺盛的朝阳产业。随着我国经济不断发展、人民生活水平和医疗保健意识的不断提高、城镇化和人口老龄化程度的加深以及医疗保险覆盖率的提高,国内医疗器械产品需求市场将不断释放,加之国内政策对于医疗器械行业的大力支持,未来我国医疗器械产业存在非常广阔的发展空间。

二、医用敷料行业概述

医用敷料全称医用卫生材料及敷料,是用于对各种创伤、创口表面进行临时覆盖,使之免受细菌感染及其他外来因素的影响,起到保护创口、创面作用,促进愈合的医用卫生材料。无论是因创伤、烧伤还是手术等造成的伤口,在愈合的过程中需在伤口处加以适当的覆盖物进行遮盖,这种遮盖物即称为医用敷料。

1.全球医用敷料行业市场概述近年来,全球医用敷料市场规模基本保持稳定增长。根据市场调研机构BMIResearch的数据,2015-2019年,全球医用敷料市场规模由105.31亿美元增长至124.83亿美元,预计2020年全球医用敷料行业市场规模将达到132.84亿美元。

图表:2015-2020年全球医用敷料市场规模

数据来源:BMIResearch

近年来,从全球趋势来看,下游市场对多功能、新材质、高附加值的医用敷料的需求日渐迫切,高端医用敷料产业迎来了良好的发展机遇。

高端伤口敷料主要针对的是更为复杂的伤口护理,包括慢性伤口、烧伤、复杂手术伤口等,具有减轻换药痛苦、缩短愈合时间、减少换药次数、降低医务人员的劳动强度、降低综合治疗成本、换药操作简便易行等优点。根据BMI的统计,2018年全球高端敷料市场规模达58.45亿美元,预计2022年达到70.15亿美元。随着人们生活水平及医疗防护意识的不断提高,人们对新型高端敷料的需求日益迫切,未来新型敷料将迎来更好的发展机遇。

三、中国医用敷料行业市场概述

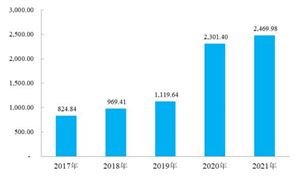

近年来,我国医疗保障制度和基础医疗设施不断完善,医疗条件、居民健康意识和医疗消费水平不断提升,医用敷料市场增长迅速。根据BMIResearch数据,2015-2021年,我国医用敷料市场规模由46.87亿元增长至92.33亿元,2022年中国医用敷料市场规模达到108.86亿元。

图表:2015-2022年中国医用敷料行业市场规模

数据来源:BMIResearch

目前,我国大部分医用敷料生产企业仍以OEM生产、出口销售为主,其绝大部分销售收入多来自海外市场。2016-2022年,中国医用敷料出口规模快速增长,2022年达到23.10亿美元,复合增长率达到10.13%。

随着国内医用敷料市场需求的日益扩大,以及具有较低劳动力成本的东盟国家如越南、泰国等介入国际市场,国内医用敷料生产企业将趋向于重新将视野转回本土市场,通过平衡国内销售量和海外市场出口量来防范和化解海外市场波动风险。近年来,我国医疗体制改革不断深入,医疗器械监管体制以及医用敷料行业标准不断出台和完善,为我国医用敷料行业提供了一个健康、有序、规范的发展环境,也为目前仍以出口为主的企业特别是业内领先企业进入国内市场创造有利的条件。

随着医疗招标制度的改革和行业监管的加强,医用敷料行业准入门槛提高,业内领先企业的竞争优势越发突出,医用敷料行业集中度不断提高。由于国内劳动力成本、运输成本的不断攀升,行业制造成本上升压力加大,拥有规模化生产运营能力的企业才能有效控制成本,并不断占领市场高地,加之新型高端敷料引导未来行业技术发展趋势,但高端敷料的研发及临床试验需投入大量的人力、物力和财力,只有行业领先企业才能利用自身的规模化经营能力和品牌影响获得发展所需的资金、研发人才等稀缺资源。因此,未来医用敷料行业市场份额将会进一步向业内领先企业集中,行业集中度也将进一步提升。

目前,新型高端敷料研发及产业化成为行业发展方向。新型高端医用敷料领域的主要生产企业为3M、Acelity和V.A.C.Therapy等国际知名厂商,具有较强的研发实力及产业基础,产品以高价高品质路线为主。外资企业在中国市场的积极推广活动使高端产品的使用和预防慢性伤口生成的理念在临床中的接受度不断提升。在此引领下,中国医用敷料行业也逐步向高端化转型。中国大型医用敷料生产企业不断加大对高端产品的研发投入,带动整个行业结构化转型升级,高端医用敷料领域未来有较大的发展空间。

想了解更多医疗器械及医用敷料发展前景和发展趋势相关内容,可关注中研网《2024年版医用敷料产业规划专项研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号