在当今现代科技产业如雨后春笋般蓬勃发展的宏大格局中,空白掩膜版这一关键材料虽然在大众视野中并不显眼,却在众多前沿且至关重要的领域里扮演着无可替代的角色。它是半导体制造、平板显示等行业生产流程中核心光刻工艺的必备材料。在半导体芯片制造过程里,光刻环节就像是为芯片绘制精细蓝图,而空白掩膜版则如同精准的“绘图模具”,光刻机会依据掩膜版上预设的图案,将线路图形精确地转移到硅片等基底材料上。在平板显示领域,无论是液晶显示(LCD)还是有机发光二极管显示(OLED)的生产,空白掩膜版同样发挥着决定性作用,其质量优劣和性能高低,直接左右着下游产品的精度和良品率。例如,在生产高分辨率的智能手机显示屏时,若掩膜版的精度不够,就可能导致显示屏出现像素点模糊、色彩偏差等问题,严重影响产品品质。

我国平板显示行业近年来发展势头极为强劲,已然成为全球最大的生产基地。据相关数据统计,在过去的[X]年中,我国平板显示产业的产能以年均[X]%的速度快速增长,产品涵盖了从中小尺寸的手机屏幕到超大尺寸的电视面板等多个领域。这种大规模的产业扩张,为上游的空白掩膜版行业创造了广阔的市场空间。与此同时,国内半导体产业也正处于快速发展的上升期,随着5G通信、人工智能、物联网等新兴技术的广泛应用,对集成电路的需求呈现爆发式增长,进而使得对集成电路用空白掩膜版的需求与日俱增。

然而,目前我国空白掩膜版行业的发展之路并非一帆风顺,面临着诸多严峻挑战。从技术层面来看,高端空白掩膜版的制造技术长期被日本、美国等少数国外企业牢牢垄断。以极紫外光刻(EUV)用的高端掩膜版为例,其制造工艺极为复杂,需要极高的光刻精度和极低的缺陷密度。国内企业在相关技术研发和工艺水平上与国际先进水平仍存在较大差距,在高分辨率、高精度掩膜版的生产上,还难以满足国内高端市场的严苛需求。在市场竞争方面,国外企业凭借多年积累的先发优势和深厚的技术壁垒,在全球空白掩膜版市场中占据了大部分份额。比如,全球排名靠前的几家国外掩膜版企业,其市场份额总和超过了[X]%,国内企业在市场拓展过程中面临着巨大的竞争压力。

但值得庆幸的是,随着国家对关键核心技术自主可控的高度重视,以及一系列产业政策的大力扶持,我国空白掩膜版行业迎来了前所未有的发展机遇。国家出台了诸如专项研发资金支持、税收优惠等政策,鼓励企业加大研发投入。众多国内企业积极响应,纷纷加大在研发方面的资金投入,每年的研发投入增长率达到[X]%以上,同时积极引进高端人才,组建专业的研发团队,努力突破技术瓶颈。高校和科研机构也与企业紧密合作,通过产学研合作项目,共同推动行业技术进步。例如,[具体高校名称]与[具体企业名称]联合开展的关于新型掩膜版材料的研发项目,取得了阶段性的成果,为行业技术发展提供了新的思路。

本报告将深入探究我国空白掩膜版行业的发展现状,全面剖析其面临的机遇与挑战,精准预测未来发展前景,为行业从业者、投资者以及相关政策制定者提供有价值的参考,助力我国空白掩膜版行业实现高质量发展,逐步提升在全球产业链中的地位。

根据《2023-2028年中国掩膜版行业发展趋势及投资预测报告》分析,空白掩膜版是掩膜版的上游产品。随着中国掩膜版行业的持续发展,国内对空白掩膜版的需求呈逐步上升趋势。在掩膜版厂商倾向就近配套,以及国产替代与产业链自主供应成为大趋势的背景下,空白掩膜版的自给率有望大幅提高。

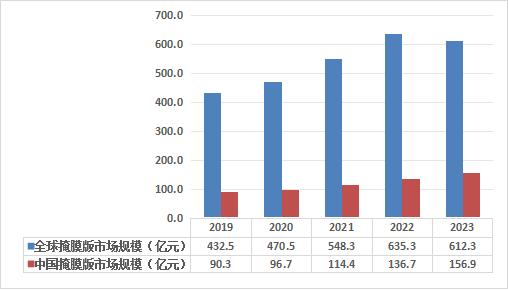

截至2023年底,全球掩膜版行业市场规模为612.3亿元,中国掩膜版行业市场规模达156.9亿元,中国在全球掩膜版行业中的占比约为25.6%,这表明中国已成为全球掩膜版行业的重要市场之一。

在空白掩膜版市场方面,根据清溢光电等国内掩膜版行业头部企业2023年财报数据显示,在掩膜版业务中,直接材料成本占比高达42.05%。而在掩膜版直接材料成本里,空白掩膜版占比约为90%。通过这些数据,能够对全球及中国空白掩膜版市场规模情况进行推算。

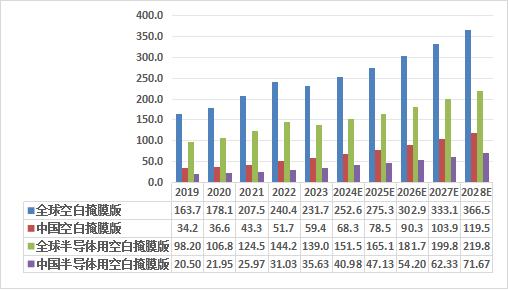

推算数据显示,2023年全球空白掩膜版行业市场规模达231.7亿元,中国空白掩膜版行业市场规模达59.4亿元。

此外,全球市场中,掩膜版在半导体领域应用占比约达60%,据此推算,2023年全球半导体用空白掩膜版市场规模为139亿元,中国半导体用空白掩膜版市场规模为35.63亿元。

图:2019-2023年全球及中国掩膜版行业市场规模情况

未来,在国产替代和产业链自主供应的大趋势下,我国半导体用空白掩膜版市场规模在2024至2028年期间有望进一步增长。若按照2019-2023年其市场规模年复合增长率15%这一情况保守估计,至2028年底,我国半导体用空白掩膜版市场规模有望达到71.67亿元,可见我国半导体用空白掩膜版市场潜在空间十分可观,这有利于项目企业在该市场领域持续健康发展。

图:2019-2028年全球及中国空白掩膜版行业市场规模情况(单位:亿元)

全球半导体用空白掩模版市场呈现出高度集中的态势,主要厂商集中于日本和韩国,像豪雅(HOYA)、信越(ShinEtsu)、旭硝子(AGC)、S&STECH、ULCOAT、Telic等。其中,日本的豪雅、信越两家企业占据了全球将近90%的市场份额。

图:2023年全球半导体用空白掩模版市场竞争格局

反观中国大陆,空白掩模版生产企业的发展现状不容乐观。目前,这些企业大多集中在生产低节点空白掩模版产品,即主要是0.13um以上的产品。而在成熟及先进节点的空白掩模版生产方面,尚处于研发阶段。这种情况导致国内企业难以满足中高端市场对于空白掩模版的需求,在国内半导体产业快速发展、对中高端空白掩模版需求日益增长的大背景下,国内空白掩模版供应能力的不足成为了制约产业进一步发展的重要因素。这不仅可能导致国内半导体企业在生产过程中面临成本上升的问题,而且由于依赖进口,还可能在国际贸易形势变化时遭遇供应中断的风险,影响整个半导体产业的稳定发展。

空白掩膜版行业的发展主要受下游平板显示行业、半导体芯片行业、触控行业和电路板行业的发展影响,与下游终端行业的主流消费电子(手机、平板、可穿戴设备)、笔记本电脑、车载电子、网络通信、家用电器、LED照明、物联网、医疗电子、VR/AR产品的发展趋势密切相关,未来几年空白掩膜版将向更高精度和全产业链方向发展。

一、空白掩膜版产品精度趋向精细化

平板显示行业,随着消费者对显示产品的要求逐步提高,手机、平板电脑等移动终端向着更高清、色彩度更饱和、更轻薄化发展。对平板显示掩膜版的半导体层、光刻分辨率、最小过孔、CD均匀性、精度、缺陷大小、洁净度均提出了更高的技术要求。根据Omdia对2020年至2022年平板显示掩膜版技术路线分析,除了允许缺陷尺寸进一步降低外,其他技术指标保持稳定。半导体芯片行业,6英寸半导体成熟制造工艺主要为800nm、500nm、350nm和250nm等节点工艺,8英寸半导体成熟制造工艺主要为500nm、350nm、250nm、180nm、130nm和110nm等节点工艺,12英寸半导体目前境内主流制造工艺为150nm、110nm、90nm、65nm、45nm、28nm等节点工艺。台积电2022年已开始量产3nm节点工艺的半导体芯片,未来半导体芯片的制造工艺将进一步精细化工艺发展,这对与之配套的半导体芯片及封装掩膜版提出了更高要求,对线缝精度的要求越来越高,掩膜版厂商采取例如光学邻近校正(OPC)和相移掩膜(PSM)等技术来应对。根据佳能方面最新消息,该公司宣布推出新型纳米压印半导体制造设备,采用了纳米压印技术,可实现最小线宽为14纳米的图案化,相当于5纳米节点需要,生产目前可用的最先进的逻辑半导体。此外,随着掩膜版技术的进一步改进,纳米压印技术有望实现最小线宽为10nm的电路图案,对应于2nm节点。

综上,未来掩膜版产品的精度将趋向精细化。

二、掩膜版行业产业链向上游拓展

掩膜版的主要原材料为掩膜版基板。同时,随着掩膜版行业下游客户对其最终产品的品质要求不断提高,促使掩膜版企业不断追求产品品质上的突破,而掩膜版基板的质量,对掩膜版产品最终品质具有重大影响。因此,从降低原材料采购成本和控制终端产品质量出发,掩膜版企业陆续向上游产业链延伸,部分企业如:HOYA以及LG-IT已经具备了研磨、抛光、镀铬、涂胶等掩膜版基板全产业链的生产能力,这不仅可以有效降低原材料的采购成本,而且能够有效提升掩膜版产品质量。未来掩膜版行业内具有一定实力的企业,将逐步向上游产业链拓展。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号