中国焦煤行业竞争结构分析

1、现有企业间竞争

我国焦煤企业众多,规模大小不一,分布在不同的地区。大型焦煤企业往往具有规模经济优势,在开采、加工和销售等环节能够实现成本的有效控制。它们拥有先进的开采技术和设备,能够提高开采效率,降低开采成本。在产品质量方面,各企业也存在竞争。焦煤的质量直接影响到焦炭的质量,进而影响到钢铁等下游产业的生产。企业都在努力提高焦煤的质量,通过改进洗选工艺等手段,提高焦煤的纯度、降低灰分和硫分等杂质含量。在市场份额的争夺上,企业通过不同的营销策略。一些企业注重与大型钢铁企业建立长期稳定的合作关系,通过签订长期合同来保障自己的销量,而另一些企业则注重开拓中小钢铁企业市场,以灵活的价格和服务争取更多的订单。

从地域上看,不同地区的焦煤企业也存在竞争。山西、内蒙古等焦煤资源丰富的地区,本地焦煤企业之间竞争本地市场份额,同时还要与其他地区的焦煤企业竞争外地市场。企业还在不断优化自身的产业链布局,一些焦煤企业向焦炭生产、煤炭深加工等领域延伸,以增强自身的竞争力,使得在产业链相关环节也存在着激烈的竞争。

2、潜在进入者分析

从进入壁垒来看,首先是资源壁垒,焦煤是一种不可再生资源,优质焦煤资源已经被现有企业大量占有,新进入者要获取足够的焦煤资源需要投入巨大的资金用于勘探和开采权的获取。而且,在一些焦煤资源丰富的地区,当地政府对资源的分配和开采有着严格的规划和管理,限制了潜在进入者获取资源的可能性。

技术壁垒也是一个重要因素,焦煤开采和加工需要特定的技术和专业人才。开采过程中的安全技术、高效开采技术以及焦煤洗选加工技术等都需要长期的研发和经验积累。现有企业在多年的发展中已经形成了自己的技术体系,并且不断进行技术创新,新进入者如果缺乏这些技术和相关人才,很难在行业内立足。

随着中国经济的持续发展,对焦煤的需求长期存在,特别是在钢铁行业需求的拉动下,焦煤市场规模庞大。如果潜在进入者能够找到新的资源或者开发出更高效的开采加工技术,就有可能在市场中分得一杯羹。此外,政策的支持也可能为潜在进入者带来机会。

3、替代品威胁分析

在焦煤行业,替代品的威胁在逐渐显现,天然气等清洁能源在某些应用领域对焦煤有一定的替代作用。在一些工业窑炉中,天然气可以替代焦煤作为燃料,其燃烧效率高、污染排放少,特别是在环保要求日益严格的情况下,一些小型企业可能会选择天然气来替代焦煤,以满足环保标准。此外,在钢铁行业中,焦炭是焦煤的主要下游产品,而一些新型的炼铁技术也在探索对焦炭的替代。例如,直接还原铁技术(DRI),这种技术不需要通过焦炭来还原铁矿石,而是采用氢气或者天然气等还原剂,虽然目前直接还原铁技术在我国的应用规模还比较小,但随着技术的发展和成本的降低,其对焦炭进而对焦煤的需求会产生一定的影响。

然而,焦煤也有其自身的优势,在短期内难以被完全替代,焦煤是一种优质的炼焦原料,其独特的物理和化学性质使得它在生产高质量焦炭方面具有不可替代的作用。而且,我国钢铁行业规模庞大,传统的高炉炼铁工艺仍然占据主导地位,对焦炭的需求依然旺盛,从而保证了焦煤的基本需求。

4、供应商议价能力

焦煤是一种相对稀缺的资源,尤其是优质焦煤资源更为稀缺,使得供应商在一定程度上具有较强的议价能力,当市场需求旺盛时,供应商可以提高焦煤的价格。但是,焦煤供应商的议价能力也受到一些限制,一方面,焦煤的运输成本较高,如果供应商的焦煤生产地距离消费市场较远,运输成本会削弱其在价格上的优势。例如,一些偏远地区的焦煤企业,即使其焦煤资源质量较好,但由于运输到东部沿海等主要消费地区的成本过高,在与当地焦煤企业竞争时,议价能力会受到影响。

另一方面,下游钢铁企业等大型客户也具有一定的谈判能力,钢铁企业是焦煤的主要消费客户,它们的采购量巨大。当钢铁企业联合起来进行采购时,可以对供应商形成较大的压力,要求供应商降低价格或者提供更好的服务。而且,钢铁企业也在不断探索多元化的焦煤供应渠道,通过与多个供应商合作或者开发海外焦煤资源等方式,降低对单一供应商的依赖,从而削弱供应商的议价能力。

5、客户议价能力

钢铁企业作为焦煤的主要客户,具有较强的议价能力,钢铁企业的规模通常较大,对焦煤的需求量大,在市场上占据着重要的地位,能够通过集中采购等方式与焦煤供应商谈判价格。例如,大型钢铁集团可以将旗下各个钢厂的焦煤采购需求集中起来,与焦煤供应商进行大规模的采购谈判,以获取更优惠的价格。此外,钢铁企业的生产状况和盈利水平对整个产业链有着重要的影响,当钢铁市场不景气时,钢铁企业会将成本压力向上游的焦煤企业传递,要求降低焦煤价格。而且,钢铁企业也在不断探索其他降低成本的方式,例如提高焦煤的利用率、优化配煤方案等,使得它们在与焦煤供应商谈判时更有底气。然而,焦煤企业也并非完全处于劣势,在市场供应紧张时,焦煤企业可以根据自身的成本和市场需求情况,适当提高价格。同时,焦煤企业也在不断提升产品质量和服务水平,以增强自身的竞争力,减少客户议价能力对自身的影响。

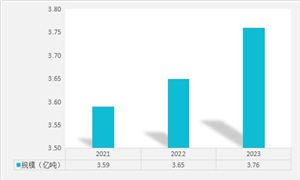

炼焦煤是我国具有非常重要意义的资源型和能源类产品,我国也是世界上最大的炼焦煤生产国和消费国,据《中国稀缺炼焦煤资源分布特征》(邓小利,2018)数据,我国炼焦煤储量占世界总储量的26.25%,已查明的资源储量达2765亿吨,基础储量为1263亿吨,优质炼焦煤则更少。2023年,我国炼焦精煤产量约49034万吨。2023年全国焦煤产量实现3.02亿吨,其中山西(1.8亿吨),内蒙古(3511万吨)、贵州(2596万吨)。

图表:2021-2023年焦煤行业产量

数据来源:中研普华研究院

《2024-2029年焦煤行业市场深度分析及发展规划咨询研究报告》由中研普华焦煤行业分析专家领衔撰写,主要分析了焦煤行业的市场规模、发展现状与投资前景,同时对焦煤行业的未来发展做出科学的趋势预测和专业的焦煤行业数据分析,帮助客户评估焦煤行业投资价值。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号