煤焦是煤在高温下经过干馏过程后得到的固体残留物。这个过程不涉及外部添加物,主要是通过热分解去除煤中的挥发分,留下富含碳的固体物质。煤焦相当于高变质程度的煤,但比煤更活泼,不同的煤焦用途不同。它主要用于冶金行业,尤其是作为高炉炼铁的还原剂和支撑剂。

煤焦行业是煤炭资源深加工的核心领域,通过高温干馏工艺将煤炭转化为焦炭及焦油、煤气等副产品,为钢铁、化工、铸造等行业提供关键原材料。作为全球最大的煤炭生产与消费国,中国煤焦行业的发展与工业化进程紧密交织。20世纪50年代,国内炼焦技术起步,依赖土法炼焦;80年代后,随着钢铁工业崛起,行业进入规模化发展期,焦炭需求激增推动技术升级与产业链完善。

近年来,在“双碳”目标与环保政策驱动下,煤焦行业面临转型压力,传统高污染、高能耗模式难以为继。国家出台《煤炭工业发展“十四五”规划》等政策,明确要求焦化企业淘汰落后产能、推广干熄焦等清洁技术,并推动副产品高值化利用。当前,煤焦行业正从规模扩张转向绿色集约,成为能源结构调整与循环经济布局的关键环节。

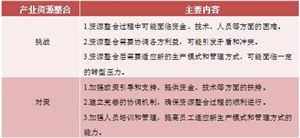

1. 市场规模与供需矛盾

中国煤焦行业年产值超万亿元,焦炭产量连续十年稳居全球第一。2024年数据显示,冶金焦占比超80%,主要用于钢铁冶炼,但受钢铁行业产能调控影响,需求增速放缓;化工焦、铸造焦等细分品类因新能源、精密制造需求增长,市场规模年均增幅达12%。供需矛盾凸显:一方面,山西、陕西等主产区因环保限产导致供给波动;另一方面,东南亚、非洲等新兴市场焦炭进口需求上升,推动出口量增长15%。

2. 技术分化与环保挑战

行业技术呈现“两极分化”:头部企业采用干法炼焦、煤气净化回收等先进工艺,实现吨焦耗水量降低30%、废气排放减少50%;但中小型企业仍以湿法炼焦为主,设备老旧导致能耗高、污染重,约40%产能面临淘汰风险。焦化副产品利用率不足60%,煤焦油深加工、粗苯精制等高附加值领域技术壁垒尚未突破,制约行业盈利水平。

3. 政策驱动与区域格局

国家通过《焦化行业规范条件》等政策严控新增产能,推动兼并重组,前十大企业市场占有率从2019年的18%提升至2024年的35%。区域格局上,山西、河北依托资源集聚效应,形成“煤-焦-钢”一体化集群;山东、江苏则聚焦高端化工焦,发展针状焦、碳纤维等新材料。

4. 国际贸易与成本压力

中国焦炭出口占全球贸易量40%,但国际碳关税壁垒抬升,2024年欧盟碳边境调节机制(CBAM)覆盖焦炭产品,导致出口成本增加8%-10%。同时,炼焦煤进口依赖度达15%,澳大利亚、蒙古资源价格波动加剧企业经营风险。

据中研产业研究院《2024-2029年中国煤焦行业市场调查与投资建议分析报告》分析:

当前,煤焦行业正处于“环保倒逼升级”与“市场需求迭代”的双重变革期。传统产能淘汰引发的短期阵痛与新兴赛道布局的长期红利并存:一方面,环保限产导致中小企业批量退出,2024年行业亏损面扩大至25%;另一方面,针状焦、超高功率石墨电极等高端产品需求爆发,推动头部企业研发投入占比提升至3.5%。政策层面,氢冶金技术路线图、焦化行业超低排放改造方案等文件加速行业洗牌;市场层面,钢铁企业“以氢代焦”试验与绿电炼焦项目落地,预示技术路线颠覆性变革。如何通过产业链纵向整合(如焦化-氢能-化工耦合)与横向拓展(如焦炉煤气制甲醇),将成为破局核心。

1. 绿色技术重塑产业逻辑

干熄焦、负压蒸馏等清洁技术普及率将提升至80%,焦化废水“零排放”成为强制标准。焦炉煤气制氢成本有望降至15元/kg,推动煤焦企业与氢能、储能产业深度融合,形成“绿焦-绿氢-绿钢”新生态。

2. 高端材料开辟增量市场

针状焦产能预计从2024年的120万吨增至2029年的300万吨,满足锂电负极、核石墨等新兴产业需求;煤焦油深加工向沥青基碳纤维、超级活性炭延伸,产品附加值提升3-5倍。

3. 数智化驱动效率革命

工业互联网平台实现焦炉温度、煤气成分的实时优化调控,AI预测模型将焦炭质量波动率从12%降至5%以下,数字孪生技术助力能效提升20%。

4. 国际竞合格局重构

RCEP关税减免推动焦炭出口东南亚增长30%,而欧盟碳关税倒逼企业建设海外清洁生产基地,中国焦化技术标准或向“一带一路”国家输出。

中国煤焦行业作为能源与工业体系的支柱,正经历从“规模主导”到“质量优先”的深刻转型。尽管短期内面临环保成本攀升、国际竞争加剧等挑战,但政策红利释放、技术创新突破与市场需求升级为行业注入强劲动能。未来五年,行业将呈现三大趋势:一是绿色化与高端化并行,清洁焦炭与特种材料占比突破40%;二是产业链深度整合,形成“煤焦-化工-新能源”跨行业协同网络;三是全球化布局加速,技术输出与产能合作重塑国际分工。企业需以技术创新为矛,攻克副产品高值化、低碳冶金等关键技术;以模式创新为盾,探索焦化产能置换交易、碳资产运营等新机制。唯有主动拥抱变革,方能在这轮行业洗牌中抢占先机,为中国制造业低碳转型提供坚实支撑。

想要了解更多煤焦行业详情分析,可以点击查看中研普华研究报告《2024-2029年中国煤焦行业市场调查与投资建议分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号