在全球人工智能技术加速迭代的背景下,预训练大模型作为推动通用人工智能(AGI)发展的核心引擎,正深刻重构产业生态与商业逻辑。

预训练大模型(Pre-trained Large Models)是一类基于海量数据训练的深度学习模型,通过大规模无监督或自监督学习,掌握语言、图像、音频等多模态数据的通用表示能力,并能够通过微调(Fine-tuning)或提示学习(Prompt Learning)快速适配到特定任务。其核心特征包括模型参数量巨大(通常在亿级以上)、训练数据规模庞大以及具备较强的泛化能力和迁移学习性能。

从技术架构上看,预训练大模型通常基于Transformer结构,利用自注意力机制(Self-attention)捕捉数据中的长程依赖关系,并通过堆叠多层神经网络实现复杂模式的提取。训练过程分为两个阶段:首先是预训练阶段,模型在无标签数据上学习通用的特征表示;其次是微调阶段,模型在特定任务的有标签数据上进行优化,以适应下游应用需求。

近年来,人工智能技术的突破推动全球迈入智能化时代,预训练大模型作为核心技术之一,正成为各国竞相布局的战略高地。中国凭借庞大的数据资源、政策扶持及企业创新,在大模型领域快速崛起。自2020年起,国内大模型研发进入爆发期,以百度“文心一言”、阿里“通义千问”、华为“盘古”等为代表的通用大模型相继推出,同时行业大模型在金融、医疗、教育等垂直领域加速落地。政策层面,《新一代人工智能发展规划》《生成式人工智能服务管理办法》等文件为行业提供了明确的发展方向与监管框架。技术层面,多模态能力提升、模型轻量化及算力优化成为核心趋势。

1. 市场规模与增长动力

中国大模型市场呈现指数级增长。驱动因素包括:

政策支持:国家级和地方性政策持续加码,如北京市对AI企业的研发补贴、上海市的算力网络建设专项基金。

技术进步:Transformer架构优化、多模态融合技术突破,以及国产芯片(如华为昇腾)的算力提升。

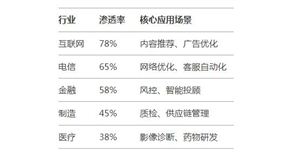

行业需求:金融业用于风险评估的模型调用量年增120%,医疗领域AI辅助诊断渗透率达25%。

2. 技术演进与应用场景

当前技术发展呈现三大方向:

通用大模型:参数规模突破万亿级,如百度“文心”4.0支持10+模态输入,逻辑推理能力接近GPT-4水平。

行业大模型:覆盖20+垂直领域,例如医疗领域的“腾讯觅影”可识别200种疾病,准确率超90%;金融领域“蚂蚁金服”风控模型降低坏账率30%。

轻量化与低成本:边缘侧模型参数压缩至百亿级,推理能耗降低60%,助力中小企业应用。

3. 竞争格局与生态建设

市场形成“头部企业主导+垂直领域深耕”的格局:

互联网巨头:百度、阿里、腾讯占据70%市场份额,通过云服务输出模型能力。

科研机构:北京智源研究院、清华大学等推动基础算法创新,发布全球首个多语言评测基准OpenCompass。

初创企业:深度求索(DeepSeek)、智谱AI等聚焦细分场景,如法律文书生成、工业质检。

据中研产业研究院《2025-2030年中国预训练大模型行业动态研究及市场盈利预测报告》分析:

尽管行业高速发展,仍面临多重瓶颈。技术层面,模型同质化严重,80%的行业大模型基于开源框架微调,原创性不足;算力成本高企,训练千亿级模型需投入超1亿元。应用层面,数据隐私与合规风险凸显,30%的企业因数据标注质量不足导致模型失效。与此同时,政策监管趋严,2024年《生成式人工智能服务备案规定》要求所有商用模型通过安全评估,短期内可能增加企业成本,但长期将推动行业规范化。在此背景下,企业需平衡技术创新与商业化落地,探索开源协作、模型即服务(MaaS)等新模式,构建从芯片、框架到应用的全栈生态。

1. 核心增长领域

多模态融合:2025年多模态模型应用延伸至影视制作(AI生成剧本、分镜)、元宇宙(3D场景建模)等领域。

行业纵深渗透:医疗、金融、制造业将成为主要战场。例如,制药行业利用大模型缩短药物研发周期50%,制造业AI质检替代人工效率提升80%。

国产化替代:华为、寒武纪等企业的国产AI芯片市占率有望从2023年的20%提升至2025年的40%,降低对英伟达的依赖。

2. 技术创新方向

绿色算力:液冷服务器、存算一体芯片技术普及,使单位算力能耗下降40%。

具身智能:机器人结合大模型实现自主决策,2024年仓储物流领域落地案例增长200%。

联邦学习:解决数据孤岛问题,金融、政务领域采用率将超50%。

3. 政策与资本驱动

国家级算力网络:“东数西算”工程2025年建成8大枢纽节点,提供超2000PFlops算力支持。

风险投资热度:2024年AI大模型领域融资额超800亿元,资本向行业应用层倾斜,AIGC(生成式AI)初创企业估值年增300%。

中国预训练大模型行业正站在新一轮科技革命的前沿,其发展既是技术创新的缩影,也是国家战略与市场需求的共振结果。当前,行业已从技术验证期迈入规模化应用期,通用大模型的基础能力与国际领先水平差距逐渐缩小,行业大模型在垂直场景中展现出不可替代的价值。然而,算力成本、数据质量、伦理风险等挑战仍需持续突破。

未来,随着多模态技术成熟、政策体系完善及生态协作深化,大模型将深度融入实体经济,成为推动产业智能化升级的核心引擎。企业需抓住“技术+场景+生态”的三重红利,在差异化竞争中构建壁垒,而政府则需平衡创新激励与风险管控,共同塑造健康可持续的AI产业生态。

想要了解更多预训练大模型行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国预训练大模型行业动态研究及市场盈利预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号