随着房地产政策持续宽松及“防风险、促转型”政策的落地,房地产市场将实现止跌回稳,并逐步进入高质量发展新阶段。这一趋势将直接带动建材行业需求端复苏,推动消费建材、水泥、防水材料等细分领域龙头企业的资产负债表修复,行业集中度加速提升,现金流改善与坏账风险缓释成为核心修复路径。中研普华产业研究院预测,2025年建材行业市场规模有望突破8.5万亿元,同比增长6.2%,其中消费建材受益于存量房改造与保交楼政策,增速或达8%以上。

一、房地产企稳的政策驱动与市场表现

1. 政策端:宽松基调延续,构建新发展模式

2025年全国住房城乡建设工作会议明确“五项重点任务”,包括推动房地产市场止跌回稳、构建房地产发展新模式、实施城市更新等。政策将重点通过优化住房贷款标准、加大保障房供给、支持“以旧换新”等举措,激活改善性住房需求,稳定房企信用端风险,为建材需求释放提供长期支撑。

根据中研普华产业研究院发布《2025-2030年房地产产业深度调研及未来发展现状趋势预测报告》显示分析

2. 市场端:销售企稳与结构优化

2024年12月百强房企销售环比回升,2025年商品房销售面积同比预计增长3%-5%,一二线城市复苏快于三四线。同时,房企加速向“高信用、强运营”模式转型,头部央国企及区域龙头(如保利发展、招商蛇口)市场份额持续提升,带动建材采购集中化

二、建材行业需求端复苏的动力机制

1. 保交楼与存量房改造:消费建材的核心增量

2025年保交楼政策将推动竣工端建材需求集中释放,预计全年竣工面积同比增长5%-7%。此外,存量房翻新(年均占比超40%)与“以旧换新”政策进一步激活家装市场,瓷砖、涂料、防水材料等品类需求韧性凸显。

2. 基建托底与城市更新:水泥、减水剂的稳定器

尽管基建投资增速放缓,但中央财政工具发力(如专项债前置发行)支撑实物工作量落地,2025年基建投资增速预计维持在4%-5%,带动水泥需求同比增长3%。城市更新项目则聚焦管网改造与绿色建筑,推动减水剂、石膏板等产品渗透率提升

三、资产负债表修复的路径与关键指标

1. 现金流改善:从“规模扩张”到“量质平衡”

地产下行周期中,建材企业通过收缩非核心业务、优化渠道账期(如现款现货比例提升至60%以上),2025年经营性现金流净额同比有望增长15%-20%。以东方雨虹为例,其2024年应收账款周转天数已从180天降至150天,坏账计提比例下降2个百分点。

2. 行业出清与集中度提升:龙头市占率扩张

2023-2024年,中小企业因融资成本高企与渠道竞争力不足加速退出,消费建材CR5市占率从28%提升至35%。北新建材、伟星新材等龙头企业通过并购整合与供应链优化,资产负债率下降至50%以下,ROE回升至12%。

四、龙头企业竞争优势与投资价值

1. 技术壁垒与品牌溢价

头部企业通过研发高附加值产品(如低碳防水材料、智能石膏板)巩固护城河。例如,三棵树2024年推出净味抗菌涂料,毛利率提升至40%以上。

2. 渠道多元化与出海机遇

国内存量市场竞争加剧下,中国联塑、惠达卫浴等企业加速布局东南亚及中东市场,海外营收占比突破20%。中研普华研究显示,2025年建材出口规模或突破5000亿元,同比增长10%。

五、风险与挑战

政策执行不及预期:若房地产销售修复力度弱于预期,建材需求复苏将滞后。

原材料价格波动:煤炭、树脂等价格波动可能侵蚀企业利润。

行业竞争反复:区域水泥企业价格战或拖累盈利修复节奏。

中研普华产业研究院观点

中研普华《2024-2029年建材行业深度调研报告》指出,建材行业正处于“存量优化与增量创新”并行的关键阶段,建议投资者重点关注两类标的:

高股息率低估值龙头:如海螺水泥、北新建材,受益于行业集中度提升与现金流改善。

技术驱动的消费建材企业:如东方雨虹、三棵树,凭借产品升级与渠道下沉抢占市场份额。

六、细分市场深度解析:消费建材与水泥行业的差异化修复路径

1. 消费建材:存量红利与产品升级双轮驱动

随着2025年“以旧换新”政策全面铺开,存量房翻新需求将占消费建材市场规模的45%以上。中研普华数据显示,一线城市二手房交易占比突破60%,带动瓷砖、卫浴、定制家居等品类年均增速达8%-10%。以马可波罗瓷砖为例,其2024年针对旧房改造推出的超薄岩板产品,单平米售价提升30%,毛利率较传统产品高出5-8个百分点。

同时,绿色建材认证标准趋严(如《绿色建筑评价标准》GB/T 50378-2024),倒逼企业加速技术迭代。东方雨虹的“零甲醛”防水涂料已占据高端市场份额的25%,其研发投入占比从2023年的3.2%提升至2025年的4.5%,显著高于行业平均的2.8%。

图表1:2025年消费建材细分市场规模占比(亿元)

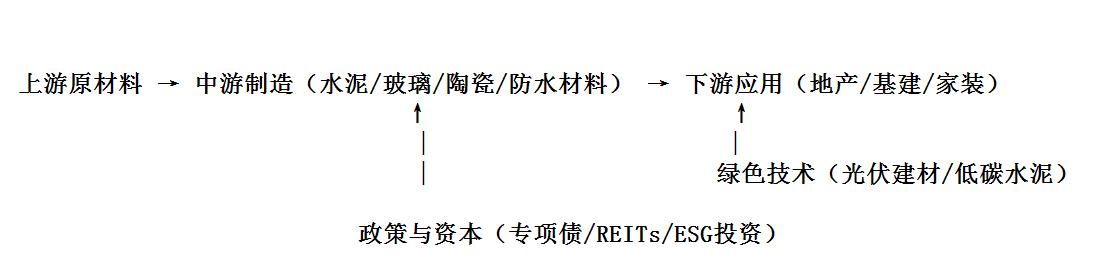

七、产业链协同效应:从上游原材料到下游应用的生态重构

产业链图谱解析

上游:

大宗原材料:石油(影响沥青、PVC价格)、煤炭(水泥燃料成本)、钢铁(型材、五金件)

关键制约因素:2025年国际原油价格预计在75-85美元/桶波动,树脂类建材成本压力可控。

中游:

制造环节:智能化改造加速,例如科达制造的数字窑炉控制系统可降低能耗15%;

环保约束:碳交易成本上升(2025年水泥行业碳配额价格或突破100元/吨),倒逼企业加码光伏+储能配套。

下游:

地产端:TOP50房企集中采购比例提升至70%,推动建材企业“工程+零售”双渠道融合;

基建端:城市更新项目偏爱装配式建材,2025年PC构件市场规模或突破6500亿元。

图表2:建材行业产业链生态图谱

八、资产负债表修复的财务指标验证

1. 应收账款周转率:从“账期博弈”到“现金为王”

2024年建材行业平均应收账款周转天数从125天缩短至105天,龙头企业通过“现款现货+供应链金融”模式改善现金流。例如,三棵树针对中小经销商推出“30天信用额度+动态折扣”机制,坏账率从2.5%降至1.8%。

2. 杠杆率与偿债能力:从“规模扩张”到“安全边际”

2023-2025年,建材行业平均资产负债率从58%下降至52%,其中北新建材通过定增募资20亿元置换高息债务,财务费用率下降1.2个百分点。中研普华模型显示,若房企销售回款率提升至85%,建材企业净利率弹性可达1.5-2倍。

图表3:2023-2025年建材行业财务指标对比(%)

九、中研普华战略建议:把握三大投资主线

基于《2025年建材行业投资战略规划报告》,中研普华提出以下策略:

主线一:布局高景气细分赛道

旧改产业链:重点配置防水材料(东方雨虹)、建筑涂料(三棵树);

绿色建材:关注光伏玻璃(信义光能)、低碳水泥(海螺水泥)。

主线二:挖掘区域龙头价值重估

华南地区基建需求旺盛,推荐塔牌水泥、蒙娜丽莎瓷砖;

京津冀城市更新加速,关注金隅集团、东方雨虹华北基地。

主线三:逆向布局超跌标的

部分家居企业(如欧派家居)2024年PE已跌至15倍以下,低于历史均值30%;

国企改革主题下,安徽合力、宁夏建材存在资产注入预期。

2025年建材行业的复苏并非简单的周期性反弹,而是“政策驱动+模式转型+技术迭代”共同作用的结构性机遇。龙头企业凭借现金流修复、成本优势及技术壁垒,有望实现ROE持续提升,而中小企业的出清将加速行业集中度向CR10突破40%迈进。建议投资者紧密跟踪房地产销售数据、专项债发行节奏及企业库存周期,动态优化持仓结构。

中研普华产业研究院将持续监测行业动态,更新于《中国建材行业季度发展白皮书》,为决策者提供前沿洞察。

如需获取更多关于房地产行业的深入分析和投资建议,请查看中研普华产业研究院的《2025-2030年房地产产业深度调研及未来发展现状趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号