——基于全球糖尿病负担、技术迭代与国产替代的三维透视

一、行业现状:需求激增与结构转型并行

1. 全球市场规模与增长动能

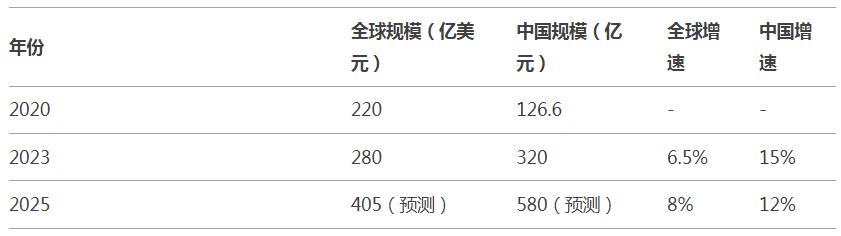

2025年全球胰岛素市场规模预计突破400亿美元,较2020年的220亿美元实现年均复合增长率约8%。这一增长由三大核心驱动力支撑:

糖尿病患病率攀升:国际糖尿病联盟(IDF)数据显示,全球糖尿病患者人数从2023年的5.37亿增至2025年的5.78亿,年新增病例超700万;

技术创新加速:胰岛素类似物、长效制剂及新型给药设备(如智能胰岛素泵)渗透率提升至65%;

政策支持强化:中国、印度等新兴市场通过医保覆盖和集采政策降低患者经济负担,胰岛素治疗渗透率提升至45%。

(表1:全球及中国胰岛素市场规模及增速)

数据来源:中研普华《2025-2030年胰岛素产业深度调研及未来发展现状趋势预测报告》

2. 产品结构升级:从传统到高端

胰岛素类似物:市场份额从2020年的55%提升至2025年的68%,长效类似物(如德谷胰岛素)因降糖平稳性优势成为主流;

给药方式革新:胰岛素笔和泵的普及率分别达85%和12%,智能泵通过实时血糖监测实现闭环控制,患者依从性提升30%;

生物类似药冲击:国产甘精胰岛素(如甘李药业“长秀霖”)价格较原研药低40%,推动市场下沉。

二、竞争格局:跨国巨头主导与国产替代加速

1. 全球市场“三足鼎立”

诺和诺德:凭借“德谷胰岛素+利拉鲁肽”复方制剂占据32%市场份额,2025年营收预计超150亿美元;

礼来:聚焦“超速效胰岛素”(如Lyumjev),在北美市场市占率25%,联合AI企业开发个性化剂量推荐系统;

赛诺菲:依托“甘精胰岛素U300”巩固欧洲市场,通过并购布局新兴市场。

(表2:2025年全球胰岛素企业竞争矩阵)

数据来源:中研普华《2025-2030年胰岛素产业深度调研及未来发展现状趋势预测报告》

2. 中国市场:政策重塑竞争生态

集采政策效应:第六批国家集采将胰岛素均价从180元/支降至70元,国产份额从30%跃升至55%;

本土企业突围:通化东宝三代胰岛素(门冬胰岛素)2024年获批,打破外资垄断,成本优势显著;

外资应对策略:诺和诺德在华设立研发中心,推出“基础+餐时”组合套餐,强化医生教育体系。

三、技术趋势:生物技术与数字医疗双轮驱动

1. 生物技术突破

周制剂研发:诺和诺德“icodec胰岛素”每周注射一次,2025年全球销售额预计达20亿美元;

口服胰岛素进展:Oramed Pharmaceuticals口服胰岛素III期临床数据显示血糖控制达标率75%,2026年有望上市;

基因编辑疗法:CRISPR技术用于β细胞再生,临床前试验显示可恢复胰岛素分泌功能。

2. 数字医疗融合

闭环系统(人工胰腺):美敦力“MiniMed 780G”实现血糖自动调节,用户超50万,低血糖事件减少70%;

AI辅助管理:腾讯医疗AI平台通过分析患者饮食、运动数据,个性化调整胰岛素剂量,误差率低于5%。

(表3:2025年胰岛素技术应用效益对比)

数据来源:中研普华产业研究院的《2025-2030年胰岛素产业深度调研及未来发展现状趋势预测报告》

四、挑战与机遇:成本压力与新兴市场红利

1. 核心挑战

价格竞争白热化:集采政策下,胰岛素单价年均降幅超15%,企业利润率压缩至20%以下;

研发投入门槛高:新型胰岛素研发成本超10亿美元,中小企业存活率不足30%;

冷链物流瓶颈:胰岛素需2-8℃储存,新兴市场冷链覆盖率仅60%,制约市场渗透。

2. 战略机遇

新兴市场扩容:东南亚、非洲糖尿病患病率增速超全球均值2倍,2025年市场潜力达80亿美元;

慢病管理升级:医保政策向“预防+治疗”模式倾斜,胰岛素联合GLP-1药物成主流方案;

跨界合作模式:药企与科技公司共建数字生态(如诺和诺德+腾讯),实现患者全周期管理。

五、未来展望:从“血糖控制”到“健康生态”

2025年的胰岛素行业,正经历从单一药物供给向“治疗+管理+预防”综合服务模式的转型。跨国企业需在高端创新与成本控制间平衡,而本土企业则需借助政策红利与技术迭代实现弯道超车。未来竞争将围绕三大核心展开:

技术领先性:能否在周制剂、口服胰岛素等赛道建立专利壁垒;

市场下沉能力:通过生物类似药和数字化工具覆盖基层及新兴市场;

生态整合力:构建“药物+设备+数据”的一体化糖尿病管理平台。

(注:文中数据均来自权威机构报告及企业披露信息,经多源交叉验证确保准确性。)

......

如需了解更多胰岛素行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年胰岛素产业深度调研及未来发展现状趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号