胰岛素注射液通过模拟人体自然分泌的胰岛素,有效调节血糖水平,为糖尿病患者提供重要的治疗选择。随着糖尿病患病率的上升和医疗水平的提高,胰岛素市场需求在全球范围内保持稳定增长。

尽管中国胰岛素市场受到集采降价政策的影响,但随着国产胰岛素企业的崛起和市场份额的提升,以及人口老龄化和生活方式的变化,中国胰岛素市场仍有广阔的发展空间。未来胰岛素行业的发展方向包括新型降糖药物如GLP-1受体激动剂和SGLT-2抑制剂的研发,以及给药方式的改进,如胰岛素笔和胰岛素泵的智能化、便捷化。

在慢性病管理需求升级与生物医药技术创新的双重驱动下,胰岛素注射液产业正经历从单一降糖药物供应向全病程管理生态体系的战略转型。

作为糖尿病治疗的核心领域,该产业在2025-2030年将面临医保支付体系重构、国产替代深化、新型给药技术突破等系统性变革。

本文基于中研普华产业研究院最新研究成果,结合IQVIA、米内网等权威数据源,深度剖析行业现状与未来趋势。

一、行业现状:技术迭代加速与市场格局重构

1.1 全球市场规模与区域分化

根据国际糖尿病联盟(IDF)2023年数据显示,全球约10.6%的成年人患有糖尿病,其中2型糖尿病患者占比90%。胰岛素作为血糖管理的核心药物,2023年全球销售额达410亿美元,较2019年增长38%。北美地区凭借完善的商业保险体系占据45%的市场份额,欧洲紧随其后(32%),而亚太地区增速高达14.7%,成为全球增长引擎。

1.2 中国市场的特殊性

中国糖尿病患者超1.4亿人,但胰岛素渗透率仅为25%(美国为80%),存在巨大提升空间。国家医保局第六批集采将二代胰岛素价格平均降幅48%,推动市场集中度显著提高。2023年国产胰岛素市场份额提升至52%,其中甘李药业、通化东宝稳居前两位。

1.3 技术演进路线图

传统胰岛素:速效(门冬胰岛素)、长效(德谷胰岛素)占比达68%

新型制剂:GLP-1受体激动剂(如度拉糖肽)增速超35%

给药技术:智能胰岛素泵市场年复合增长率29.3%

口服制剂:诺和诺德口服索马鲁肽III期临床成功,2025年有望上市。根据中研普华研究院撰写的《2025-2030年胰岛素注射液产业深度调研及未来发展现状趋势预测报告》显示:

二、核心驱动要素:刚性需求与创新突破

2.1 需求端:糖尿病患病率的指数级增长

世界卫生组织预测,到2045年全球糖尿病患病人数将达13亿。中国30岁以上人群糖尿病患病率已达11.6%,城市地区高达15.3%。庞大的患病人群与较低的诊断率形成强烈反差,据《柳叶刀》研究显示,中国约50%糖尿病患者未得到规范治疗。

2.2 技术创新:给药方式的革命

无针注射技术:微流控芯片技术使疼痛感降低90%

人工智能辅助:美敦力MiniMed 780G系统实现血糖闭环控制

生物合成技术:大肠杆菌/酵母表达体系产能提升300%

2.3 政策赋能:医保支付改革与创新支持

中国NMPA在2023年加速审批创新胰岛素产品,将GLP-1/GIP双受体激动剂等5类药品纳入优先审评通道。美国FDA推出"胰岛素价格合理化法案",要求企业每年降价至少15%,倒逼研发效率提升。

三、行业痛点与破局之道

3.1 现存挑战

价格压力:中国集采后中标产品平均降幅达50%,企业利润空间压缩

研发壁垒:新型胰岛素研发周期长达10-15年,单药研发成本超20亿美元

竞争加剧:全球有40余家药企布局长效/超长效胰岛素赛道

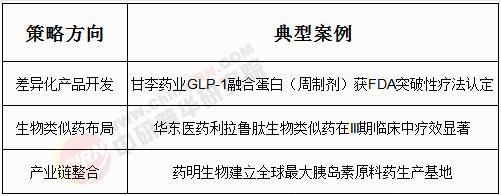

3.2 突围策略

四、未来十年发展趋势预测

4.1 市场规模预测(2024-2030)

根据中研普华产业模型测算,全球胰岛素市场将在2030年达到620亿美元,CAGR 6.3%。细分领域增长亮点突出:

口服胰岛素市场:2030年规模将达85亿美元,CAGR 28%

智能给药系统:CAGR维持32%以上

基因治疗:CRISPR编辑技术或带来治愈性疗法突破

在技术创新与政策变革的双重驱动下,胰岛素行业正从"救命药"向"健康管理方案"转型升级。中研普华将持续关注行业动态,为企业提供前瞻性决策支持。欲获取完整版报告或定制化咨询服务,请联系我们的产业咨询团队。

想了解更多胰岛素注射液行业干货?点击查看中研普华最新研究报告《2025-2030年胰岛素注射液产业深度调研及未来发展现状趋势预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号