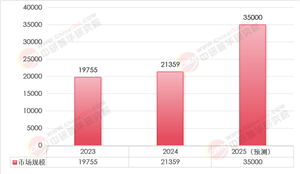

近年来,中国旅游用品市场伴随国民消费升级和旅游业繁荣进入高速发展阶段。2024年国内旅游人次超过56亿、同比增长近15%,旅游花费超过5.7万亿元、同比增长超17%;入境旅游人次1.32亿,游客花费接近千亿美元。A级旅游景区门票收入、度假区接待收入、旅行社营业收入增长幅度都在10%以上。这一增长不仅源于旅游需求的释放,更得益于消费者对旅行品质要求的提升。从传统行李箱、背包到智能化装备、环保型产品,旅游用品正从单一功能向多元化、个性化演进。政策层面,国家“十四五”文旅发展规划及“双循环”战略的推进,进一步刺激了旅游消费市场的扩容。与此同时,电商渠道的普及和社交媒体营销的兴起,加速了行业竞争格局的迭代,推动本土品牌与国际品牌同台竞技。

当前,旅游用品市场已形成涵盖制造、设计、零售的完整产业链,并在智能化、绿色化、国际化方向上持续突破,成为消费升级浪潮中的重要赛道。

一、市场现状与消费需求分析

1. 市场增长动力

短途游、周边游的兴起推动便携式装备需求激增,而高端定制化产品(如智能旅行箱、可折叠户外设备)则成为中高收入群体的新宠。此外,环保法规的完善和消费者可持续理念的深化,促使企业加速推出可降解材料制品,例如环保帐篷、再生纤维背包等,绿色产品市场份额年均增长达18%。

2. 消费群体特征与需求分化

旅游用品消费者覆盖全年龄段,但需求呈现显著差异:

年轻人(18-35岁)偏好智能化、高颜值产品,如带GPS定位的行李箱、多功能穿戴设备;

家庭用户注重安全性与实用性,儿童专用旅行装备、便携式消毒用品需求旺盛;

银发群体则倾向于轻量化、易操作的产品,如折叠手杖、适老化旅行包。

消费渠道方面,线上销售占比从2019年的45%提升至2024年的65%,直播电商与社交平台成为新品推广的核心阵地。

据中研产业研究院《2024-2029年中国旅游用品市场深度调查研究报告》分析:

二、竞争格局与产业链协同

1. 品牌竞争与市场集中度

行业呈现“头部集中、长尾分散”的特点。国际品牌如新秀丽、北面(The North Face)凭借技术优势占据高端市场30%份额,而本土品牌如90分、牧高笛通过性价比和本土化设计抢占中端市场。中小企业则聚焦细分领域,例如专攻户外露营装备或文化创意旅游纪念品,形成差异化竞争。

2. 产业链整合与创新

上游原材料端,轻量化复合材料(如碳纤维)和环保技术(如生物基塑料)的研发投入年均增长25%。中游制造企业通过柔性生产系统实现小批量定制,满足个性化订单需求。下游零售端,线上线下融合(O2O)模式深化,例如品牌自营体验店与即时配送服务结合,提升消费体验。

三、行业发展趋势与挑战

1. 智能化与场景化创新

物联网技术推动旅游用品向“智慧旅行”转型。例如,智能行李箱集成称重、防丢、充电功能,部分产品甚至搭载AI助手提供行程规划服务。此外,针对特定场景(如高原旅行、极地探险)的专业装备研发加速,带动细分市场扩容。

2. 绿色转型与可持续发展

政策驱动下,企业加速布局循环经济。例如,部分品牌推出“以旧换新”计划,回收旧箱包再造新材料制品,减少资源浪费。同时,碳足迹认证成为出口欧盟市场的准入门槛,倒逼供应链升级。

3. 国际化与本土化博弈

本土品牌通过并购海外设计团队、参与国际展会(如德国ISPO)提升全球影响力。而国际品牌则加码中国市场本土化,例如推出生肖限定款产品,迎合文化消费趋势。然而,贸易壁垒加剧和知识产权纠纷仍是出海的主要风险点。

中国旅游用品市场正处于规模扩张与结构升级的双重机遇期。短期来看,消费复苏和政策红利将继续支撑行业增长。中长期则需关注三大核心方向:

技术驱动:5G、AI与硬件融合将催生更多“旅行黑科技”,重塑用户体验;

生态构建:从单一产品竞争转向“产品+服务”生态,例如租赁共享模式、旅行保险捆绑销售等;

全球竞争:本土品牌需突破研发瓶颈,建立国际标准话语权,避免陷入低价竞争陷阱。

挑战方面,行业需应对原材料成本波动、同质化竞争加剧及环保合规压力。未来,能够整合供应链、深耕细分场景并践行ESG(环境、社会、治理)理念的企业,有望在洗牌中占据先机。总体而言,旅游用品行业不仅是消费市场的晴雨表,更将成为中国制造业转型升级的缩影,其发展轨迹将深刻反映“双循环”战略下内需与外贸的协同效能。

想要了解更多旅游用品行业详情分析,可以点击查看中研普华研究报告《2024-2029年中国旅游用品市场深度调查研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号