医疗耗材带量采购:市场份额重构与国产替代加速 2025年政策驱动下的行业竞争格局与战略洞察

2025年医疗耗材带量采购政策深化推进,中标企业市场份额加速向头部集中。政策驱动下,国产龙头企业凭借价格优势与产能规模抢占市场,中小企业面临出清压力;创新器械因临床壁垒暂避集采冲击,成为资本布局重点。中研普华产业研究院数据显示,2025年低值耗材国产化率突破65%,高值耗材头部企业市占率提升至40%以上,政策与市场的双重博弈重塑行业格局。

一、政策常态化驱动市场集中度提升

核心结论:带量采购政策从试点走向全国性常态化,中标企业市场份额显著扩张,行业集中度加速提升。

政策深化与执行力度加强:2025年,中央与地方形成“国家集采+省际联盟”双轨模式,覆盖骨科、心血管、IVD等高值耗材领域。以广东省脊柱类耗材集采为例,3年采购周期内,中标企业首年市场份额超70%,未中标企业逐步退出公立医院市场。

头部企业量价平衡优势:中研普华数据显示,头部企业通过规模化生产与渠道整合,可承受最高60%的终端降价,而销量提升弥补利润损失。例如,某国产骨科龙头企业在集采后销量增长120%,市占率从15%跃升至32%。

中小企业生存空间压缩:两票制与集采预付机制下,中小企业面临资金周转与配送成本压力。2025年,低值耗材领域TOP5企业市占率突破50%,较2020年提升20个百分点,区域型小企业加速整合。

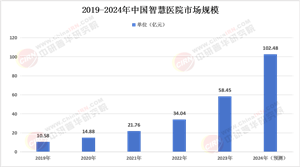

根据中研普华产业研究院发布《2025-2030年中国医疗行业深度发展研究与“十四五”企业投资战略规划报告》显示分析

二、国产替代加速下的竞争壁垒

技术迭代与成本管控成突围关键

国产化率持续攀升:政策倾斜下,国产耗材凭借性价比优势替代进口产品。以神经介入耗材为例,浙江省集采后,心玮医疗、归创通桥等国产企业中标率超60%,外资品牌市场份额缩水至30%以下。

差异化竞争策略:头部企业通过“基础款集采+高端产品创新”双线布局,规避价格战。例如,威高股份在普通输液器集采中标的同时,推出智能输液系统,抢占高端市场。

供应链与合规壁垒:带量采购要求企业具备快速响应能力与全流程质控体系。中研普华调研显示,2025年90%中标企业已建立智能化仓储系统,配送效率提升40%。

三、创新器械的避风港效应

临床价值与政策豁免支撑增长

创新器械暂避集采冲击:TAVR、可降解支架等产品因临床普及率低、医生学习曲线长,未被纳入集采范围。2025年,心血管创新器械市场规模达380亿元,年复合增长率超25%。

资本布局与技术护城河:头部企业通过并购与研发投入巩固优势。如微创医疗在2025年研发投入占比达18%,其冠脉可降解支架获批欧盟认证,海外收入占比突破30%。

政策风险前瞻预判:中研普华预警,2026年后创新器械可能面临“临床证据+成本效益”双重集采门槛,企业需提前布局真实世界研究(RWS)与成本核算体系。

四、中研普华产业研究院战略建议

技术投入与产品分层:聚焦基础款产品的成本优化与创新器械的专利布局,形成“集采保份额+高端创利润”的弹性结构。

区域市场精细化运营:针对未纳入国家集采的品类,积极参与省际联盟采购,例如福建结扎夹集采中,区域性企业可通过灵活报价策略抢占份额。

合规与供应链韧性:构建智能化质控平台与应急库存体系,应对集采履约风险。

2025年医疗耗材带量采购已从“政策试水”迈向“深度重构”,市场份额向具备技术、成本与合规能力的头部企业集中。未来三年,行业将呈现“基础耗材高度集中化+创新器械梯次渗透”的二元格局。中研普华产业研究院将持续跟踪政策动态与市场变量,为企业提供战略导航,助力在变革中把握先机。

如需获取更多关于医疗行业的深入分析和投资建议,请查看中研普华产业研究院的《2025-2030年中国医疗行业深度发展研究与“十四五”企业投资战略规划报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号