电力系统作为现代社会的核心基础设施,承担着能源生产、传输、分配及消费的全链条管理职能。近年来,全球能源结构加速向低碳化转型,中国提出“双碳”目标后,电力系统成为能源革命的主战场。传统以火电为主导的电力系统正面临新能源大规模并网的挑战,风电、光伏等间歇性电源占比持续提升,对电网稳定性、灵活性和智能化提出更高要求。政策层面,《“十四五”现代能源体系规划》明确提出构建新型电力系统,推动源网荷储一体化,加速储能、智能电网等关键技术应用。与此同时,电力市场化改革深化,电价机制、电力交易规则逐步完善,为行业注入新活力。

电力系统是由发电、输电、变电、配电和用电等环节组成的电能生产与消费系统。发电环节通过各种能源转换方式,如火力发电利用煤炭、天然气等燃烧产生热能再转化为电能,水力发电借助水流能量推动涡轮机发电,风力发电依靠风力带动风机叶片旋转发电等,将一次能源转化为电能。输电环节负责将发电厂产生的电能通过高压输电线路远距离传输到负荷中心。变电环节通过变压器等设备对电压进行变换,以适应不同电压等级的输电和配电需求。配电环节将电能分配到各个用户终端,确保电能安全、稳定地供应。用电环节则是各类用户消耗电能,满足生产生活等各种用电需求。

(一)市场现状与竞争格局

1、供需格局与区域分化

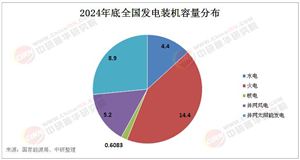

电力系统市场呈现“发电侧多元化、输配侧智能化、用户侧交互化”特征。发电端,火电仍占主导(2023年占比约55%),但风电、光伏装机增速显著,年均新增容量超100GW;输配端,特高压输电、柔性直流技术加速应用,2023年电网侧投资占比提升至45%。区域层面,华北、华东地区因负荷集中、新能源渗透率高,成为智能电网改造重点;西北地区依托风光资源禀赋,配套储能项目密集落地。

2、产业链竞争态势

行业集中度较高,国家电网、南方电网占据输配电领域70%以上份额,但在设备制造、储能等细分市场,民营企业加速崛起。例如,宁德时代、比亚迪在电化学储能领域占据技术优势,而华为、阿里云通过数字化解决方案切入电网调度系统。外资企业如西门子、ABB凭借高端变压器、断路器产品仍在中高端市场保持竞争力,但国产替代趋势明显。

3、技术驱动与政策红利

数字化与电力系统深度融合,数字孪生、AI调度、区块链电力交易等创新应用从试点走向规模化。政策层面,2023年《新型电力系统发展蓝皮书》提出“三步走”战略,明确2025年初步实现新能源可靠替代,2030年全面建成新型电力系统。财政补贴、绿色金融工具(如碳中和债)进一步降低企业技术研发与项目投资风险。

据中研产业研究院《2025-2030年电力系统行业市场深度分析及投资战略咨询研究报告》分析:

当前,电力系统行业正处于传统模式与新兴业态交织的转型期。一方面,新能源装机规模扩张暴露出电网消纳能力不足、调峰资源短缺等问题,2023年夏季多省启动负荷管理措施,凸显系统韧性待提升;另一方面,电力市场化改革进入深水区,现货市场试点、绿电交易机制仍需打破省间壁垒和价格僵局。与此同时,技术迭代与商业模式创新催生新机遇:虚拟电厂通过聚合分布式资源参与电网调度,2023年试点项目已实现10%的尖峰负荷削减;氢储能、液流电池等长时储能技术突破,为风光基地大规模外送提供解决方案。这一阶段,企业的核心竞争力将从单一设备制造转向“技术+服务+生态”的综合能力,行业洗牌加速。

(二)发展挑战与风险

1、基础设施老化与投资压力

我国部分区域输配电网设备运行超20年,故障率逐年上升,但升级改造面临巨额资金缺口。以配电网为例,2025年前需新增投资超5000亿元,但部分地方政府财力有限,PPP模式推广缓慢。

2、可再生能源并网瓶颈

风光发电波动性导致电网频率控制难度加大,2023年西北地区弃风弃光率反弹至5.2%,配套储能建设滞后、跨区输电通道拥堵为主要诱因。此外,分布式光伏爆发式增长引发配电网反向重过载,倒逼县域电网重构。

3、电力市场机制待完善

现货市场与中长期市场衔接不畅,辅助服务补偿标准偏低,导致火电灵活性改造积极性不足。绿电交易占比不足总电量3%,环境价值尚未充分体现。

4、国际供应链风险

高端IGBT芯片、高压直流电缆材料依赖进口,地缘政治波动加剧设备交付不确定性。2023年欧洲变压器订单交付周期延长至18个月,推升国内企业进口替代紧迫性。

(三)未来趋势与机遇

1、智能电网与数字赋能

数字孪生技术实现电网全生命周期管理,2025年省级以上电网覆盖率将超60%;边缘计算、5G通信支撑分布式能源实时调控,配网自动化终端渗透率有望突破80%。

2、储能技术多场景突破

电化学储能成本持续下探,2024年锂电储能系统报价降至0.8元/Wh,推动用户侧峰谷套利模式普及;压缩空气、飞轮储能在大规模调频场景展现性价比,2030年装机或达200GW。

3、新型电力系统生态构建

“新能源+储能+制氢”一体化项目成为投资热点,内蒙古、青海等基地探索风光氢氨协同发展;虚拟电厂聚合负荷侧资源,预计2025年可调节容量超100GW。

4、国际化与标准输出

特高压技术、智能电表等标准获“一带一路”国家认可,2024年中东欧电网互联项目签约额超50亿美元,中国电力设备出口从产品向“技术+EPC”模式升级。

电力系统行业正经历从“传统能源支撑”向“清洁低碳、安全高效”的深刻变革。短期内,火电托底保供与新能源增量替代并存,电网投资向配网侧、数字化倾斜;中长期看,新型电力系统的构建需突破技术、机制、生态多重壁垒,形成“源网荷储”协同互动的格局。企业需把握三大核心方向:一是技术迭代,重点布局储能、氢能、电力电子等关键领域;二是模式创新,探索综合能源服务、碳资产管理等增值业务;三是生态整合,通过跨界合作打通能源与ICT、交通、建筑等产业链接。政策层面,需进一步细化市场规则,完善价格机制,激发多元主体参与活力。

未来十年,电力系统将不仅是能源传输的载体,更成为推动全社会低碳转型的基石,其市场空间与技术红利将持续释放。

想要了解更多电力系统行业详情分析,可以点击查看中研普华研究报告《2025-2030年电力系统行业市场深度分析及投资战略咨询研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号