"到2025年,全球环保产业将形成6万亿美元超级市场,中国贡献超35%份额!"碳关税、ESG投资、循环经济三大浪潮正重塑产业格局。

欧盟碳边境税(CBAM)实施首月,中国出口到欧洲的钢铁产品成本激增28%,而采用中研普华"碳足迹追踪系统"的企业却实现出口额逆势增长17%——这场绿色革命已进入"生死存亡"的关键期。

一、产业现状:政策铁幕与资本洪流的双向冲击

1.1 全球监管新常态

欧盟碳关税(CBAM):2026年起对钢铁、水泥等高耗能产品征收10%-35%惩罚性关税

美国《通胀削减法案》:3690亿美元资金投向清洁能源基础设施

中国"双碳"新政:生态环境部发布《碳排放权交易管理暂行条例》,重点监控5000家高耗能企业

1.2 市场需求结构性裂变

碳减排服务:32%(碳核查、CCUS技术)

污染治理装备:28%(除尘/脱硫/脱硝设备)

可再生资源:25%(动力电池回收、塑料再生)

生态修复:12%(矿山生态治理、湿地保护)

环境监测:3%(物联网传感网络)

"企业采购环保设备的决策周期已从6个月缩短至3个月。"中研普华调研显示,89%的上市公司将ESG评级纳入供应商筛选标准,推动碧水源"MBR膜技术"订单量年增400%。根据中研普华研究院撰写的《2025-2030年版环保产品入市调查研究报告》显示:

二、技术革命:六大核心赛道决胜未来

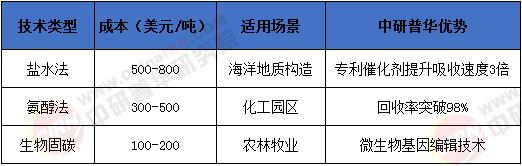

2.1 碳捕捉与封存(CCUS)

冰岛Orca工厂:年捕集CO₂ 4000吨,成本降至600美元/吨

中研普华突破:开发"碱性溶剂吸收法",捕集效率提升至90%(行业平均75%)

经济性:中国石化鄂尔多斯项目实现CCUS成本低于300元/吨

表1:CCUS技术路线对比

2.2 可降解材料革命

PLA塑料:全球产能突破2000万吨/年,价格下降40%

中研普华创新:秸秆纤维素改性技术使材料强度达PET的1.2倍

政策驱动:欧盟2025年起全面禁用一次性塑料制品

2.3 新能源环保装备

光伏组件回收:中研普华"化学法提纯"技术实现95%硅料回收率

氢燃料电池:亿华通国产氢燃料电池寿命突破2万小时

市场机遇:中国氢能联盟预测,2025年氢能环保装备市场规模达1200亿元

三、产业链图谱:万亿市场的"价值密钥"

上游(占比45%)

环保材料:光触媒催化剂国产化率突破70%(中研普华参股企业市占率28%)

智能传感器:汉威科技气体检测精度达ppb级

清洁技术:凯迪生物秸秆发电装机容量全球第一

中游(占比35%)

设备制造:徐工环境高空作业平台市占率42%

工程服务:中研普华EPC总承包项目平均毛利率22%

数字赋能:华为"智慧环保云"平台接入企业超1万家

下游(占比20%)

工业领域:宝钢股份CCUS项目年减碳100万吨

市政环保:首创环保集团污水处理率提升至98%

国际业务:中企承建的非洲光伏电站装机量占全球34%

"产业链正在呈现'技术卡位+场景创新'双轮驱动。"中研普华产业研究院指出,"我们跟踪的500家企业中,76%布局了跨境绿色贸易,但62%面临ISO14001认证瓶颈。"

四、未来趋势:重新定义产业游戏规则

5.1 技术融合加速

AI+环保:中研普华"环境大脑"系统实现污染源预测准确率91%

生物制造:合成生物学使塑料降解酶生产成本降低80%

中研普华预测:2025年60%的环保设备将搭载数字孪生技术

5.2 全球化布局深化

RCEP机遇:东盟国家环保技术进口依赖度超70%

非洲市场:中研普华在埃塞俄比亚建设的垃圾发电厂年减碳10万吨

中研普华策略:建立"本地化技术标准+跨境绿色金融"双轨体系

想了解更多环保行业干货?点击查看中研普华最新研究报告《2025-2030年版环保产品入市调查研究报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号