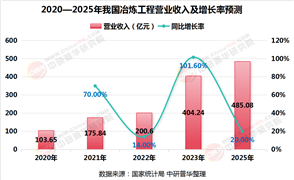

一、行业概述与发展背景

中国保险行业作为金融服务业的重要支柱,正经历着从规模扩张向高质量发展的关键转型。根据中研普华最新发布的《2025-2030年中国保险行业市场深度调研及投资分析报告》显示,2024年中国原保险保费收入达到5.8万亿元,同比增长10.2%,保险密度(人均保费支出)突破4000元,保险深度(保费占GDP比重)达到4.3%,主要指标均创历史新高。

这一成绩的取得,标志着中国保险市场已稳居全球第二大保险市场地位,但与发达国家平均8%以上的保险深度相比,仍具有巨大的发展潜力。

政策环境方面,近年来监管层持续推动行业改革,"保险姓保"的监管导向日益明确。2024年实施的《保险销售行为管理办法》进一步规范了市场秩序,而《关于加快推进保险业高质量发展的指导意见》则为行业指明了数字化转型方向。值得注意的是,个人养老金制度的全面落地为商业养老保险带来了历史性机遇,截至2024年底,已有超过6000万人开立个人养老金账户,带动养老保险保费增长达35%。

科技变革正在重塑保险业态。中研普华调研数据显示,2024年保险行业科技投入超过450亿元,人工智能、区块链、物联网等技术在核保、定价、理赔等环节的应用比例显著提升。以平安保险为例,其智能理赔系统已实现90%以上的车险案件自动化处理,平均理赔时效缩短至8分钟,大幅提升了客户体验。

二、市场发展现状与规模分析

1. 市场规模与结构分布

2024年中国保险市场呈现出"寿险回暖、财险稳健、健康险高速增长"的格局。具体来看,寿险业务原保费收入3.2万亿元,同比增长8.5%,结束了连续两年的低速增长;财产险业务原保费收入1.5万亿元,增长12.3%,其中车险占比降至52%,非车险业务占比持续提升;健康险继续保持20%以上的高速增长,保费规模突破1万亿元大关,成为拉动行业增长的重要引擎。

从市场主体来看,截至2024年底,全国共有保险机构235家,其中保险集团12家,人身险公司96家,财产险公司87家,再保险公司14家,保险资产管理公司26家。市场竞争格局方面,头部效应依然明显,前五大保险集团(中国人寿、中国平安、中国人保、中国太保、新华保险)合计市场份额达56%,但较2023年下降2个百分点,显示出中小型保险公司在细分领域的差异化竞争取得成效。

2. 渠道变革与消费者行为

消费者需求呈现多元化、个性化趋势。除传统的风险保障外,消费者对健康管理、养老服务、财富传承等综合解决方案的需求快速增长。中研普华消费者调研数据显示,2024年购买过健康管理增值服务的保险客户占比达45%,较2020年提升28个百分点;同时,80后、90后群体购买保险时对产品透明度和灵活性的要求显著高于其他年龄段。

根据中研普华研究院撰写的《2025-2030年中国保险行业市场深度调研及投资分析报告》显示:三、产业链深度解析

1. 上游:产品开发与风险管理

保险产业链上游主要包括产品精算、风险建模和再保险等环节。在产品开发方面,大数据技术的应用使得个性化定价成为可能,UBI(基于使用的保险)车险、健康管理型医疗保险等创新产品不断涌现。中研普华调研显示,2024年采用大数据定价的保险产品占比达35%,较2020年提升25个百分点。

再保险市场稳步发展,2024年中国再保险保费收入达3200亿元,其中国内直保公司分出保费占比65%,国际业务占比35%。随着巨灾风险加剧,再保险在风险分散中的作用日益凸显,2024年国内保险公司通过再保险转移的风险责任超过15万亿元。

2. 中游:销售与承保

销售渠道的数字化转型是当前行业焦点。互联网保险平台2024年保费规模突破1.1万亿元,其中独立第三方平台贡献约40%。中研普华特别指出,短视频和直播带货等新型营销方式在保险销售中的应用快速增长,2024年通过直播渠道达成的保险咨询量同比增长300%,虽然实际转化率仍有待提升,但已成为重要的获客渠道。

承保环节的智能化水平显著提高。人工智能核保系统已能处理70%以上的标准件,平均处理时间从小时级缩短至分钟级。在车险领域,图像识别技术的应用使得80%的小额案件可实现"无接触"定损,大大提升了运营效率。中研普华数据显示,2024年行业平均综合费用率降至32.5%,较2020年下降4.3个百分点,主要得益于数字化带来的运营效率提升。

3. 下游:理赔与服务生态

理赔服务的智能化、便捷化是近年来的主要突破点。区块链技术的应用使得理赔信息在各机构间的共享更加安全高效,2024年采用区块链技术的理赔案件占比达25%。在健康险领域,保险公司与医疗机构的直连结算系统覆盖了全国85%的三甲医院,"一站式"结算服务极大简化了理赔流程。

保险服务生态持续扩展。头部保险公司纷纷构建"保险+健康"、"保险+养老"的综合服务体系。以泰康保险为例,其"医养康宁"战略已在全国布局32个养老社区,提供从保险产品到实体养老服务的闭环解决方案。中研普华认为,这种"产品+服务"的模式将成为未来竞争的关键差异点。

中国保险市场正处于从高速增长向高质量发展转型的关键期,挑战与机遇并存。把握数字化转型、人口结构变化和可持续发展三大趋势的企业,将在2025年及未来的行业变革中获得先发优势。对于长期投资者而言,中国保险行业仍是一片充满潜力的蓝海市场。

想了解更多保险行业干货?点击查看中研普华最新研究报告《2025-2030年中国保险行业市场深度调研及投资分析报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号